専業主婦の人でも借金を抱えている人は少なくありません。借金の理由は様々ですが、「生活費の不足分やママ友との付き合い」などに旦那の収入だけでは賄いきれない部分をカードローンなどで補填している傾向があると言えます。

今回ご紹介するのは、エステの分割払いをきっかけに生活費が圧迫されてしまいカードローン等で総額230万円まで借金を作ってしまった専業主婦である美穂さん(仮名)にお話をお聞きしました。

結論、美穂さんは旦那に内緒で自己破産をすることに成功し、現在は借金0円にすることが出来ています。そこで、体験談を元に専業主婦が自己破産する場合に、旦那バレずに手続きを進める方法と旦那への影響について解説をさせて頂きます。

今すぐ自己破産に強い弁護士事務所をチェックするなら「2019年版|自己破産の評判が良いおすすめ弁護士事務所を5社まで厳選」をご参照ください。

Contents

専業主婦がカードローンで230万円の借金を作ってしまった

美穂さんは、会社員のご主人と子供2人(中学3年生と中学1年生)の4人家族になります。お住いは、夫名義で35年ローンを組んだマンションに暮らしており、基本的に家計のやりくりは専業主婦である美穂さんの担当でした。

- 職業:専業主婦

- 年齢:39歳(当時)

- 家族構成:夫(41歳)子供2人

- 住居:持ち家(夫名義で35年ローンのマンション)

借金230万円まで増えてしまった原因は、住宅ローンや子供の教育費に加えて、知人に勧められたエステをローンで契約したことが大きいと言えます。

エステの支払いなどで、手持ちの現金が足りなくなることが頻発したことから、クレジットカードの利用頻度が増大。さらに、ご主人の賞与が減額されたことをきっかけに、クレジットカードの引き落とし金額が足りなくなりカードローンで補填するようになりました。

負のサイクルを回し続けていると、次第にどのカードローンも限度額いっぱいとなり新規の借り入れが出来ない状態になってしまいました。

ご主人に相談することもできず、途方に暮れた段階で美穂さんは弁護士事務所に相談を行います。その際、美穂さんは自己破産を覚悟していたようですが、以下の条件は必須だったようです。

- 旦那に決してバレないように手続きを進めたい

- 旦那や子供に自己破産の影響を与えたくない

上記の2点を満たすことが美穂さんにとっての絶対条件でした。この点について、弁護士がどのような手段を用いて手続きを進めたのか解説を行いたいと思います。

専業主婦でも自己破産はできるのか?

専業主婦でも自己破産の条件を満たしていることで免責を受けることは可能になります。その際、債務者が、「支払不能な状態であること」が自己破産を行うための前提条件になります。

- 借金総額と内容

- 収入や資産の状況と内容

- 年齢や家族構成

- 毎月の支出(生活費)など

美穂さんの場合、専業主婦であることから自身の収入で借金230万円を返済することは出来ないと言えますので、支払い不能な状態であることは一目瞭然です。

専業主婦が自己破産をすると旦那にバレる?

しかしながら、専業主婦の場合は、ご主人の経済力をもってしても借金230万円を返済できないのか?給与明細や預金通帳を提出し証明する必要があるのです。

その際、収入証明を旦那から受け取る時に怪しまれてしまいバレるケースがあります。そのため、「住宅ローンの借り換え審査で給与明細が必要」などと言うと怪しまれずに取得が出来るでしょう。

美穂さんの場合は、家計の収支を管理していたので、夫の預金通帳のコピーを取ることは容易だったようです。

もちろん、弁護士にも旦那にバレないように自己破産をしたい。と伝えていたので、事情を裁判所にも共有し円滑に手続きが進むよう配慮がされていたと言えるでしょう。

自己破産の手続きを旦那に内緒にしたい場合は、必ず弁護士に伝えるようにしましょう。裁判所から郵送される書類を弁護士事務所経由にすることで直接自宅に届かないように配慮をしてくれます。

また、必要書類の受け取りも弁護士事務所で直接受け取ることも出来ますし、局留めして受け取りに行くことも出来ます。しっかりと弁護士に相談するだけで柔軟に対応をしてもらうことが出来るでしょう。

専業主婦が自己破産する場合に旦那や子供に与える影響

自己破産をした場合に財産を手放すことになるのは「本人のみ」となりますので、配偶者や子供名義の資産は一切没収されることはありません。

美穂さんの場合、マンションはご主人の名義であったことから、美穂さんが自己破産をしても継続的にマンションに住み続けることが可能になります。

注意点は、ご主人が奥様の借金に対して、保証人や連帯保証人となっている場合です。

自己破産によって借金が免責されるのは申請者本人のみとなります。そのため、残債務は保証人や連帯保証人に一括請求されてしまいますので、返済が出来ない場合は同様に債務整理を行う必要があるのです。

美穂さんの場合は、ご主人に内緒で借金を作っていましたので、当然ながらご主人は保証人にも連帯保証人にもなっていませんでした。そのため、家族への影響はまったく無かったと言えます。

自己破産をした場合も99万円までの現金と20万円以下の資産や生活必需品は手元に残すことが可能になります。そのため、専業主婦の方で自分名義の資産があったとしても上記に該当するならば手放す必要はありません。

ただし、手元に残す財産をご自身で判断してしまうと、後々、資産隠しの疑いが掛けられる可能性もありますので、事前に、弁護士に相談するようにしましょう。

自己破産に必要な費用

自己破産の費用は大きく「弁護士への報酬」と「裁判所への実費」によって構成されております。それぞれ、どのような用途で発生する費用なのか一覧表にまとめさせて頂きました。

| 項目 | 料金相場 | ||||||||||||||||

| 相談料 | 30分あたり5千円(最近は初回無料相談も増えている) | ||||||||||||||||

| 着手金 | 20万円〜40万円 | ||||||||||||||||

| 報奨金 | 20万円〜40万円 | ||||||||||||||||

| 諸費用 | 裁判所に支払う費用が加算される

*同時廃止:財産が全くない人が自己破産する場合 |

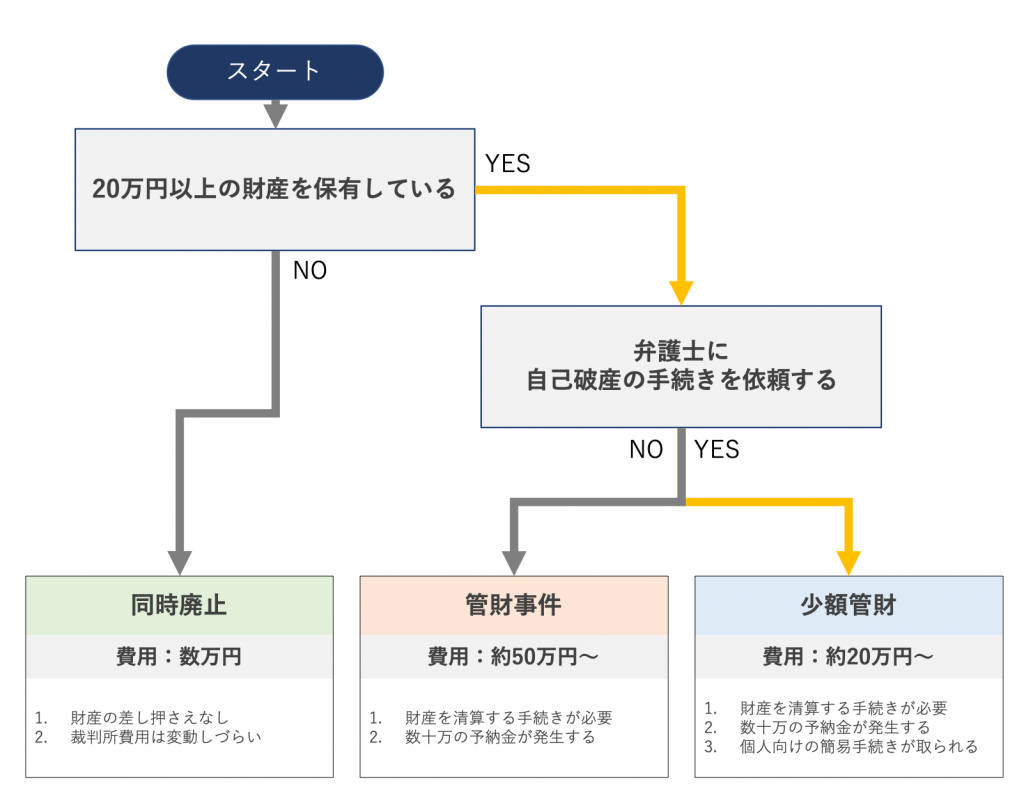

美穂さんの場合は、財産が全くない状態でしたので「同時廃止」となり3ヶ月で自己破産が完了しました。自己破産の費用は、弁護士報酬40万円に裁判所への実費4万円で済んだとのことです。

加えて、40万円の支払いは分割後払いできる弁護士事務所であったこともあり、自己破産後に費用を支払うことが出来たのも手続きをスムーズに進める要因となりました。

自己破産の手続きを進める多くの人は、財産がない状態であるため「同時廃止」となることが大半です。とは言え、管財事件となる場合もありますので、どのような種類になるかは、以下のフローチャートで確認してみましょう。

専業主婦が相談すべき自己破産に強い弁護士事務所

ここまで、エステの分割払いをきっかけに生活費が圧迫されてしまいカードローン等で総額230万円まで借金を作ってしまった専業主婦である美穂さん(仮名)の体験談を元に解説を進めさせて頂きました。

ここから、専業主婦の人が自己破産をする場合に相談すべき弁護士事務所をご紹介させて頂きます。

*実績:「◎」非常に豊富、「◯」豊富

*支払:「◎」後払い可能、「◯」分割払い可能

<<右にスクロールができます>>

| 順位 | 事務所 | 実績 |

支払 | 料金 | 営業時間 |

| 1位 | 弁護士法人東京ロータス法律事務所 |

◎ |

◎ |

着手金:20万円〜 報奨金:20万円〜 |

午前7時~午後0時 土日対応可能 |

| 2位 |

弁護士法人ひばり法律事務所 |

◎ |

◯ |

着手金:20万円〜 報奨金:20万円〜 |

午前10時~午後6時 土日対応可能 |

| 3位 |

アース法律事務所 |

◎ |

◯ |

着手金:30万円〜 報奨金:10万円〜 |

午前9時〜18時 土日休業 |

1位.弁護士法人東京ロータス法律事務所

- 全国対応が可能で出張もしてくれる

- 土日や夜間も無料相談に対応してくれる

- 自己破産の料金は相場より低く後払いも可能

- 匿名相談にもメールや電話で対応してくれる

- 岡田代表弁護士が率先して対応をしてくれる

| 料金項目 | 金額 |

| 相談料 | 0円 |

| 着手金 | 200,000円〜 |

| 報奨金 | 200,000円〜 |

弁護士法人東京ロータス法律事務所は、「朝7時〜24時まで土日も含めて営業している点」や「全国に無料出張してくれる点」など利用者の利便性を追求した法律事務所であると言えます。

自己破産の料金は、着手金と報奨金が20万円ずつと相場よりも安い料金水準となります。加えて、後払いが可能になりますので初期費用が準備出来ない人でも自己破産を依頼することが可能になります。

また、全国に”無料”で出張対応を行なってくれるのですが、営業担当者ではなく弁護士が北海道から沖縄まで相談者の元に来てくれる点が非常に評価できます。

「自己破産するしかない…」と思い込みをしていた債務者も、実はデメリットの少ない任意整理や個人再生で解決できる可能性もありますし、時間の掛かる個人再生よりも自己破産で早々に借金を免責した方が良い。などの様々なアドバイスを親身になって対応してくれるでしょう。

昭和41年から債務整理を中心に弁護士業を続けられるのも信頼と実績があるからこそと言えます。信頼のおける弁護士事務所として最もおすすめしたい1社となりますのでぜひ問い合わせをしてみましょう。

2位.弁護士法人ひばり法律事務所

- 24時間メール相談を受け付けている

- 契約するまでは何度でも相談が無料

- 自己破産の料金は相場よりも低い

- 分割払いに対応している

- 全国対応が可能で出張もしてくれる

| 料金項目 | 金額 |

| 相談料 | 0円 |

| 着手金 | 200,000円〜 |

| 報奨金 | 200,000円〜 |

弁護士法人ひばり法律事務所は、東大法学部を卒業した名村弁護士が代表を務めており、この道25年の実績を有するベテラン弁護士事務所になります。

自己破産の料金は、着手金と報奨金が20万円ずつと相場よりも安い料金水準となります。支払い方法は分割払いに対応していることからお手元に現金がない人でも契約することが可能です。

もちろん、契約前の相談は無料で対応してくれますし、全国に出張対応もしてくれるのでお住いの地域に関係なく依頼ができるでしょう。

代表弁護士1名と4名の事務員で運営される同事務所は、決して大きな事務所とは言えませんが、土日も予約することで対面相談を受付してくれるなど柔軟性が高い点も非常に評価が出来ます。

3位.アース法律事務所

- 債務整理の相談が3500件を超える

- 24時間年中無休で無料相談を受付

- 債務整理の料金が相場よりも安い

- 全国の債務整理に対応(出張あり)

- 元裁判官の弁護士が債務整理を対応

| 料金項目 | 金額 |

| 相談料 | 0円 |

| 着手金 | 300,000円〜 |

| 報奨金 | 100,000円〜 |

アース法律事務所は、これまで3500件を超える債務整理を対応していることから、非常に実績豊富な弁護士事務所と言えます。

また、代表弁護士の河東氏は元裁判官であり民事調停委員も経験していることから債務整理においては「プロ中のプロ」と呼べる存在です。

さらに、自己破産の料金は着手金30万円〜となり減額報酬が発生しないため相場よりも安い価格で依頼が可能になります。

自己破産を得意にする弁護士事務所であることから非常におすすめと言えますが、営業時間が平日に限定される点がネックとなります。

まとめ

専業主婦でも自己破産の条件させ満たしていれば問題なく手続きは可能になります。その際、旦那の収入証明を入手することができればバレずに手続きを進めることも可能でしょう。

一点、注意するとすれば、妻の借金に旦那が保証人や連帯保証人になっていないか?という点になりますので、事前に確認するようにしましょう。

自己破産は複雑な手続きや裁判所とのやり取りが発生しますので、上記で紹介した3社のように、実績が豊富で支払い方法が柔軟な弁護士事務所に相談することが望ましいと言えます。