自己破産を行うと個人信用情報機関に事故情報が5年〜10年登録されるだけでなく、国が発行する「官報」(新聞のような物)にも情報が掲載されることになります。

個人信用情報機関に事故情報が登録されると、クレジットカードや各種ローンが契約できないことはご存知の方も多いと思いますが、官報に情報が掲載されるとどのような影響があるのか?そもそも官報とは何か?疑問に感じることだと思います。

そこで今回は、自己破産をして官報に掲載された場合の影響について解説を行いたいと思います。

何度でも相談無料・出張対応可能・分割後払い・夜間対応可能・休日対応可能・実績豊富・相場より安い

債務整理の実績が豊富で費用が安い法律事務所。全国に出張対応してくれるため遠方にお住いの人でも対面相談が可能。契約前の相談は何度でも無料なので安心して問い合わせが可能。

初回相談無料・出張対応可能・分割先払い・夜間対応可能・休日対応可能・実績豊富・相場より安い

アットホームな法律事務所ですが、東大出身のベテラン弁護士が債務整理の相談に無料で対応してくれる。ロータス同様に全国へ出張を行なってくれることから遠方にお住いでも問題なく対応が可能。

- 3位:アース法律事務所

初回相談無料・分割先払い・実績豊富

債務整理の相談は初回無料で全国へ出張対応も可能。自己破産の費用は業界でも最安値である40万円〜対応ができるため、費用を少しでも抑えたい人に非常におすすめな弁護士事務所になります。

Contents

自己破産をすると官報に掲載される

自己破産をすると合計2回官報に掲載されます。

官報は国が発行する新聞のような物になりますが、購読料として1ヶ月3,641円(本体価格+消費税+送料)が発生する有料媒体となります。また、インターネットから閲覧する場合は30日分までは無料で解放しております。

とは言え、官報の掲載内容は、私たち一般市民向けに作成された物とは言い難いことから、「一度も官報を見たことがない」という人の方が圧倒的に多いと言えます。

官報の掲載内容

官報の掲載内容は、「法律、政令、条約などの交付」「国会や皇室に関する情報」「一定以上の役職についている公務員の人事異動」「裁判所が出す決定」「会社の合併や決算」などが掲載されることになります。

このように、一般の人はあまり興味がない内容と言えるでしょう。さて、自己破産をすると官報にはどのような情報が掲載されるのか内容を確認してみましょう。

- 債務者の住所

- 債務者の氏名

- 自己破産がなされた日付

- 自己破産の理由の要旨

- 裁判所名(自己破産の申立をした裁判所名)

上記の通り、官報を閲覧すれば誰がいつなぜ自己破産をしたのか判別が付くと言えます。

自己破産で官報に掲載されるタイミング

自己破産をした場合に官報に掲載されるタイミングは全部で2回あります。1回目の掲載タイミングは「破産手続き開始の決定」の時となり、2回目の掲載タイミングは「免責許可の決定」の時となります。

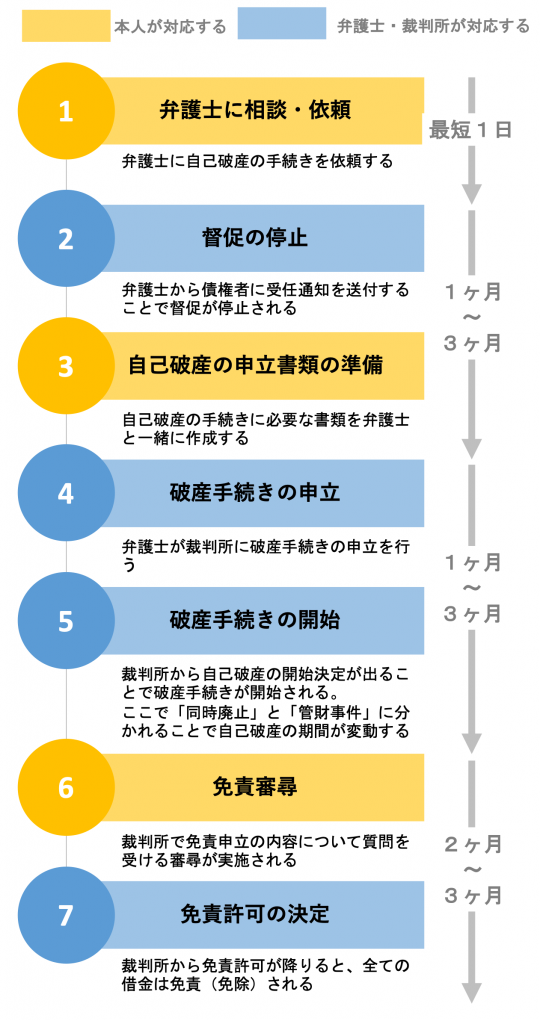

以下に、自己破産の流れを7つのステップで図解しておりますが、⑤と⑦のタイミングで官報に掲載されると覚えておきましょう。

参照:自己破産の手続き|免責許可までの流れと期間を7つの手順で解説

官報に掲載されるタイミング.1回目

官報に掲載される1回目のタイミングは、「破産手続き開始の決定」の時になります。

④にて「破産手続きの申立」を行い、破産審尋(裁判所との面談)を終えた約1週間後に裁判所より「破産手続開始の決定」という通知が届きますので、このタイミングで官報に掲載される。という訳です。

ちなみに、このタイミングで資産を有していない場合は「同時廃止」となり、資産を有している場合は「管財事件」となります。要は、自己破産の種類が分かれる。ということです。

官報に掲載されるタイミング.2回目

官報に掲載される2回目のタイミングは、「免責許可の決定」の時になります。

⑥にて「免責審尋」を行うと約2週間後に免責許可が裁判所から降りることになります。そして、免責許可の決定から約2週間後に、再び破産情報が官報に掲載されます。

ちなみに、ここまでの手続きにおいて、財産隠し、虚偽、書類不備などがあると免責が許可されないケースもありますので注意して下さい。とは言え、破産者の95%以上が免責許可が出ているので弁護士に依頼をしていればそこまで不安に感じる必要もないでしょう。

自己破産における官報の掲載期間

官報は政府が発行する国の機関紙になりますので、発行は「紙媒体」が基本となります。紙に印刷し発行・配布されるということは物理的に消滅するまで官報は残り続けることになります。

従って、官報には掲載期間という概念はなく、半永久的に残り続けるものである。と覚えておきましょう。

また、現在は30日間無料(30日後は有料)でインターネットから閲覧することが可能になりますので、誰でも閲覧できる状態が30日間は存在していると言えます。

上記より、官報に掲載されると他人バレるのではないか?と不安に感じる人も多いと思いますが、その心配は”ほぼ心配無用”と言えますので詳細をお伝えします。

官報に掲載されると家族・知人・職場にバレる?

官報に2回も掲載されると「家族・知人・職場」にバレてしまうのではないか?と不安に感じる人も多いと思いますが、結論、官報に掲載されても自己破産をした事実がバレることは極めて低いと言えます。

と言うのも、官報は有料の物になりますので、お金を払ってまで官報を閲覧するメリットはほとんど無いと言えます。そのため、毎日官報をチェックするような人はほとんどいないでしょうから「家族・知人・職場」にバレる可能性は極めて低いと言えます。

では、「一体誰が官報をチェックしているのか?」と疑問に感じることでしょう。

基本的に官報を閲覧している人は、金融機関、市区町村役場、税務署、個人信用情報機関、不動産関係、警備会社、保険会社の担当者が中心になります。

そのため、上記の仕事に該当する人が自己破産をすると希にバレてしまう可能性は否定できません。

しかしながら、「偶然、官報を閲覧する職場で破産者のことを詳しく知る人がいる場合にバレる。」と言うことなので、やはりバレる可能性は低いと言えるでしょう。

官報の掲載情報はインターネット検索で見つけられてしまうのか?

官報はインターネットでも閲覧することが可能になります。そのため、「氏名や住所を入力することで過去に自己破産をした事実が検索できてしまうのではないか?」と不安に感じる人もいることでしょう。

確かに、官報を1つ1つ調べて行けば自己破産をした事実を調べることは可能と言えますが、インターネットで官報を無料閲覧できるのは30日分までとなりますので、この期間を過ぎると有料課金をして調べる必要が出てきます。

「googleの検索結果に表示されないのか?」と不安に感じる人もいると思いますが、有料情報は検索結果に表示されませんので、意図的に有料会員にならなければ調べることはできないでしょう。

このように、自己破産をした事実をインターネットで調べることは不可能ではないが、簡単に見つけることは出来ないと言えます。従って、このリスクと多重債務で日々督促に追われ続ける日々を天秤にかければ自己破産をした方が良いでしょう。

官報に掲載されるデメリット

「自己破産をして官報に掲載されても周囲にバレないとなるとデメリットは無いの?」と疑問に感じる人も多いでしょう。結論、官報に掲載されるだけであれば大きなデメリットはありません。

ただし、ヤミ金業者から営業される可能性がある。と言う点はデメリットになります。

自己破産をすると個人信用情報機関に事故情報が登録されることから5年〜10年は借り入れをすることが出来ません。その際、「ブラックOK」などの広告でヤミ金から営業される可能性があります。

もちろん、ヤミ金から借り入れをしなければ大きな問題にはなりませんが、金銭的に困っている状態であることから誘惑に負けないようにしましょう。

官報に掲載された情報は削除出来るのか?

官報に掲載された情報は国立国会図書館にて永久保存されることから削除することは不可能になります。

誤った情報が掲載された場合は、訂正の文章が新たに掲載されるだけでになりますので”やはり”削除することは出来ませんので諦めるしか方法はありません。

しかしながら、官報に掲載された情報が削除出来なくても、個人信用情報機関の事故情報は5年〜10年で削除されることから、クレジットカードの新規契約や各種ローンの申し込みは可能になります。

従って、日常生活に影響を与える期間は限定的になりますので前向きに再建の一歩を踏み出した方が得策と言えるでしょう。

まとめ

自己破産をして官報に掲載された場合の影響について解説を行いました。

官報に掲載されても周囲にバレる可能性は極めて低いと言えますが、金融機関、市区町村役場、税務署、個人信用情報機関、不動産関係、警備会社、保険会社の担当者は官報を確認していることから職業的に避けた方が良いケースもあります。

とは言え、まずは、一刻も早く督促に苦しむ毎日から脱却した方が良いと言えますので、自己破産の評判が良いおすすめな弁護士事務所を「2023年版|自己破産の評判が良いおすすめ弁護士事務所を5社まで厳選」よりお選び頂き相談するのが得策です。

また、地域別の法律事務所も以下にまとめさせて頂きましたので該当する地域から自分に合う弁護士を見つけましょう。