個人再生をすると生命保険は解約になるの?と不安に感じる人も多いと思いますが、結論、「生命保険の解約は不要」になります。ただし、保険を解約した場合に得られる解約返戻金については財産目録に記載する必要があります。

また、個人再生の場合は、「最低弁済額」と「清算価値」のどちらか大きい方が返済額となることから、解約返戻金が高額になる場合は、生命保険の解約は不要でも弁済額が増加する可能性が高まります。

上記の通り、個人再生をする際に生命保険の扱いをどうするかは非常に悩ましいポイントと言えます。そこで今回は、個人再生と生命保険の関係についてまとめて解説を行いたいと思います。

Contents

個人再生をしても生命保険の解約は不要

個人再生をすると生命保険が強制的に解約されるのではないか。と不安に感じている人に結論をお伝えすると、個人再生をしても生命保険が解約されることはありません。

個人再生のメリットに資産を手放す必要がない。という点が挙げられるように、住宅や車(ローン完済済み)なども手放す必要はなく借金の大幅減額が可能になります。

従って、生命保険においても解約する必要はない。ということになります。

解約返戻金は財産目録に記載する必要あり

ただし、解約返戻金は財産目録に記載する必要があります。この理由に、個人再生の弁済額は「最低弁済額」または「清算価値」のどちらかを大きい方を採用するためです。

最低弁済額とは、個人再生後に最低限返済が必要になる金額を指しております。

| 債務総額 | 最低弁済額の基準 |

| 100万円まで | 全額負担 |

| 100万円〜500万円以下 | 100万円 |

| 500万円〜1500万円以下 | 債務額の5分の1 |

| 1500万円〜3000万円以下 | 300万円 |

| 3000万円〜5000万円以下 | 債務額の10分の1 |

*住宅ローンの債務は除く

一方、清算価値とは、債務者の財産を仮に現金化した場合の価値を指しております。従って、株、預貯金、車、保険返戻金などを現在の価値に置き換え資産を算出することになります。

最低弁済額と清算価値についての詳しい解説は「個人再生はいくら減額できる?最低弁済額と清算価値保障の違いを解説」をご参照ください。

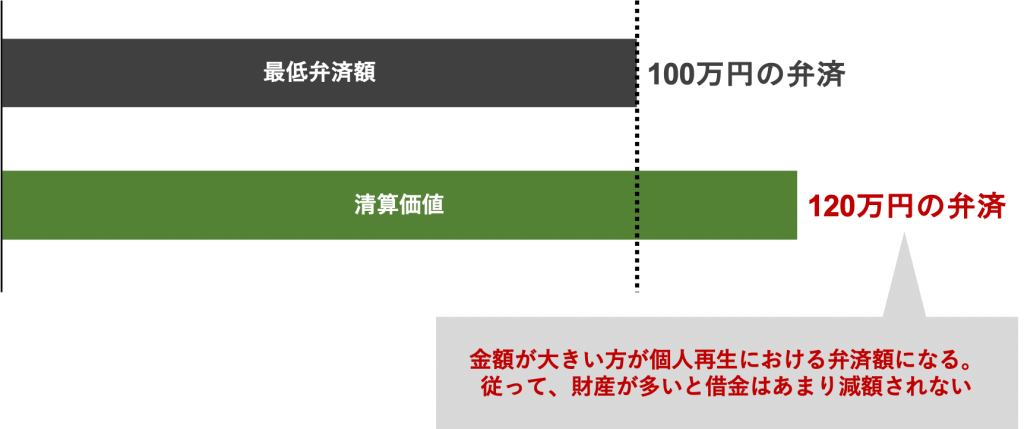

最低弁済額と清算価値のどちらか大きい方が弁済額となる

上記の通り、「最低弁済額」と「清算価値」のどちらか大きい方が弁済額に設定されることになります。(これを清算価値保障の原則と呼びます。)

従って、借金500万円を抱えている場合、最低弁済額は100万円となりますが、財産を処分した場合に120万円の価値を有している場合は、個人再生の弁済額が120万円になる。という訳です。

解約返戻金の仕組み

そもそも解約返戻金とは、一体どのような仕組みなのか?簡単にお伝えすると、生命保険には大きく「掛け捨て型」と「貯蓄型」の2つの種類があります。

掛け捨て型の場合は、保険料が安い代わりに解約返戻金は受け取れず、貯蓄型の場合は、保険料が高い(掛け捨て型に比べて)代わりに解約返戻金が受け取れる。という違いがあります。

| 生命保険の種類 | 解約返戻金 | 保険料 | 財産目録 | 代表例 |

| 掛け捨て型 | 受け取れない | 安い | 加えない | 定期保険、医療保険、がん保険 |

| 貯蓄型 | 受け取れる | 高い | 加える | 終身保険、養老保険、学資保険、個別年金保険 |

従って、個人再生で財産目録に加える必要があるのは「貯蓄型」の生命保険を契約している人。となります。

最近の保険商品は、貯蓄型と掛け捨て型のハイブリットな商品(定期付き終身保険)も誕生しておりますので、ご自身がどちらのタイプを契約しているか把握しておきましょう。

解約返戻金が高額になると弁済額も増加する

個人再生をしても生命保険を解約する必要はないが、生命保険の解約返戻金が高額になる場合は、個人再生の弁済額が増加してしまう。ということはご理解頂けたと思います。

ここで、大きな問題になるのは解約返戻金が高額になる場合です。

例えば、毎月2万円の貯蓄型の生命保険を10年間契約している場合は240万円の保険料を支払ったことになります。解約返戻金として受け取れるのは、途中解約の利率80%(保険商品より異なる)を掛けた約190万円です。

この場合、財産目録には190万円と記載することになります。

もし、500万円以下の借金で個人再生をする場合は、最低弁済額が100万円になるのに対して、清算価値保障の原則が適用されることから個人再生の弁済額は190万円になってしまうのです。

結果的に、弁済額をしっかりと完済するために生命保険を解約せざる負えないという状況になる人も少なくありません。

生命保険を担保に貸付を受けている場合の処理方法

生命保険は解約返戻金を担保に支払った保険料の一部から貸付を受けることが出来ます。

個人再生は全ての債務を圧縮することが基本原則となりますので自動車など未払いのローンは徴収対象になります。従って、解約返戻金を担保にお金を借入している場合も生命保険が解約になるのではないか?と不安に感じることだと思います。

しかし、ご安心頂きたいのは、解約返戻金を担保にお金を借りた場合も生命保険の解約は不要になります。

この理由に、生命保険からの借入は自分の財産の一部を貰っているだけ。という扱いになりますので、個人再生の対象外になります。

財産目録に記載する金額は、解約返戻金から貸付金の残額を引いた金額を記載することになります。

まとめ

個人再生をしても生命保険の解約は不要になりますが、清算価値の金額が大きくなると弁済額が増加してしまいます。

弁済金額が高額になると、結局は、生命保険を解約し弁済に充てなければならない可能性も出てくるでしょう。そのため、事前に財産状況を確認しておくことは必須と言えます。

個人再生は、生命保険を始め複雑な手続きが非常に多いことから、個人再生に強い弁護士事務所を見つけることが重要です。

その際、「2019年版|個人再生の評判が良いおすすめ弁護士事務所を5社まで厳選」にておすすめの弁護士事務所をまとめておりますのでご参照ください。

地域別の法律事務所は以下よりお探しいただけます。