個人再生とは、借金の返済が難しい人を減額救済する制度になります。民事再生法と呼ばれ法律によって定められており大幅な借金減額が期待できる点がメリットと言えます。

とは言え、借金が無くなる訳ではなくあくまで減額となります。そのため、「いくら借金が減額できるのか?」と疑問に感じる人も多いことでしょう。

個人再生の弁済額は、「最低弁済額」と「清算価値保障」のどちらか大きい方が適用されることから、双方の違いについて詳細を解説したいと思います。

Contents

個人再生における最低弁済額とは?

冒頭でもお伝えしたように、個人再生は借金の返済が難しい人を減額救済する制度になります。従って、個人再生によって減額できる基準は法律で定められており、その基準額を「最低弁済額」と呼びます。

では、「最低弁済額」によって借金はいくらまで減額できるのか?一覧を確認したいと思います。

| 債務総額 | 最低弁済額の基準 |

| 100万円まで | 全額負担 |

| 100万円〜500万円以下 | 100万円 |

| 500万円〜1500万円以下 | 債務額の5分の1 |

| 1500万円〜3000万円以下 | 300万円 |

| 3000万円〜5000万円以下 | 債務額の10分の1 |

*住宅ローンの債務は除く

上記の通り、仮に500万円の借金を抱えている人も、最低弁済額が適用されることで100万円まで借金を減額することが出来るのです。

ただし、債務額が100万円以下の場合は、個人再生による減額が受けられませんので注意してください。

もし、借金100万円以下で返済に苦慮する場合は、任意整理を検討することになるでしょう。任意整理の詳しい解説は「任意整理のメリットとデメリットを徹底比較!向いている人の条件とは?」をご参照ください。

個人再生における清算価値とは?

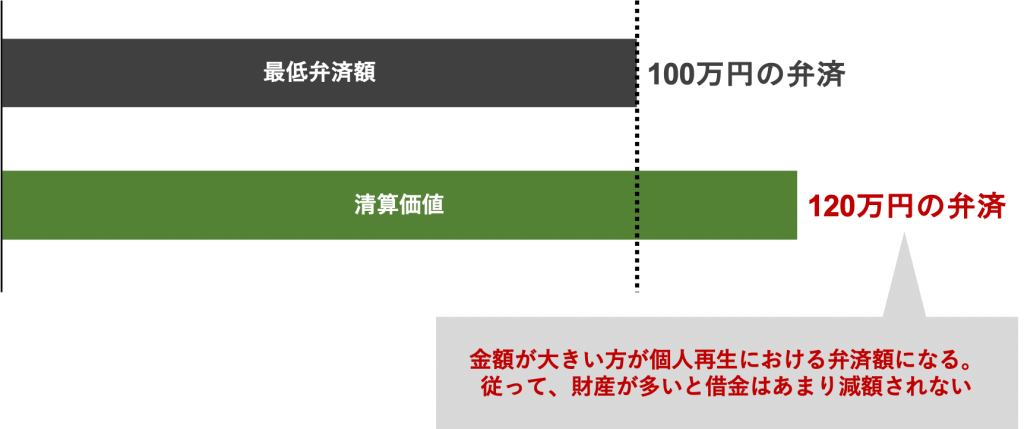

個人再生では「清算価値」が「最低弁差額」よりも大きい場合は「清算価値」の金額が弁済額となります。分かりづらい説明となりましたが順に解説をしていきたいと思います。

まず、清算価値とは、債務者の財産を仮に現金化した場合の価値を指しております。従って、株、預貯金、車、保険返戻金などを現在の価値に置き換え資産を算出することになります。

そして、この清算価値の金額が最低弁済額よりも大きい場合は、清算価値の金額が個人再生によって弁済する金額になる。という訳です。

清算価値を上回る金額を弁済する理由

「最低弁済額が定められている以上、その金額を弁済すれば良いではないか。なぜ、清算価値を上回る金額を弁済する必要があるのか?」と疑問に感じる人も多いでしょう。

この理由に、「清算価値保障の原則」と呼ばれる制度が関係しています。

清算価値保障の原則とは、個人再生の再生計画において、債務者が清算価値以上の返済を債権者に対して保障する原則のことを指しております。

通常、自己破産をすると車や家など全ての財産を手放し弁済に充当することになります。

一方で、個人再生の場合は財産を手放す必要がないことから、債権者は自己破産の弁済額以上に返済して貰えないと個人再生を認めるメリットが何もないのです。

もし、清算価値保障の原則が適用されないと、債権者は自己破産をさせた方がより多くの金額が回収できることから、個人再生をさせずに住宅などの資産を全て売却させ借金を回収することになるでしょう。

これでは、債務者が再建するための環境まで奪われる可能性があることから、債権者を納得させるために「清算価値保障の原則」が適用されるのです。

給与所得者等再生の場合は可処分所得の2年分の弁済が必要

「最低弁済額」と「清算価値保障」について解説を行いましたが、ここまでの話は、個人再生の1つ「小規模個人再生」の弁済額になります。

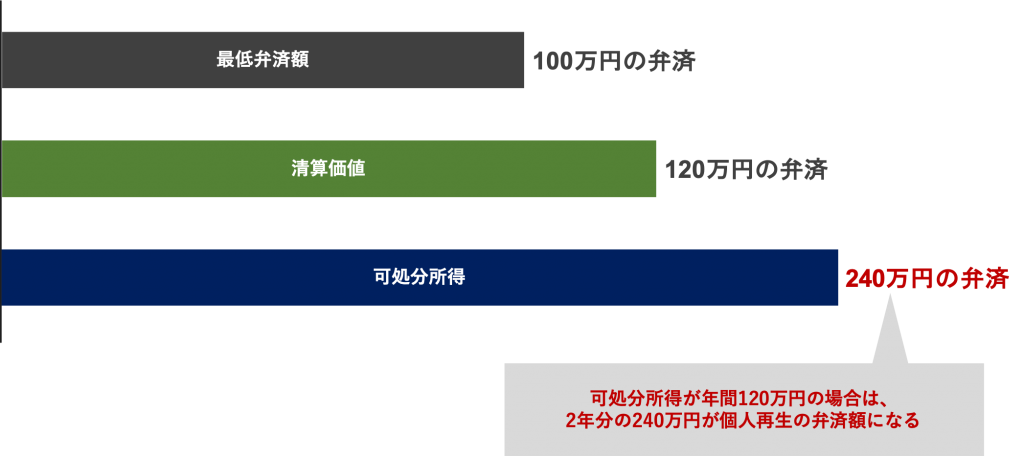

そして、個人再生には「小規模個人再生」とは別に「給与所得者等再生」があります。この「給与所得者等再生」を選択する人は、個人再生の弁済額の基準に「可処分所得の2年分」という条件が加わります。

可処分所得を簡単にお伝えすると「手取りの給与」となりますが、実際の計算は非常に複雑であるため、弁護士に相談することが望ましいと言えます。

上記の通り、可処分所得が120万円ある人は、最低弁済額100万円、清算価値120万円であったとしても、個人再生で弁済する金額は240万円となります。

従って、小規模個人再生よりも弁済する金額は大きくなると言えるでしょう。

給与所得者等再生を選択する理由

個人再生における「小規模個人再生」と「給与所得者等再生」の適用条件は、大きくは変わらないと言えます。会社員や公務員の人であれば、そのいずれかを選択することが可能になります。

| 個人再生の種類 | 主な対象者 | 利用条件 |

| 小規模個人再生 | 自営業者、会社員、公務員、パート、アルバイト |

|

| 給与所得者等再生 | 給与所得者(会社員、公務員、パート、アルバイト)*自営業者は不可 |

|

なぜ、減額できる金額が小さい「給与所得者等再生」を選択するのか?と疑問に感じることだと思いますが、給与所得者等再生の場合は、債権者の決議が不要になりますので、裁判所から許可だけで個人再生が完結します。

このメリットと減額できる金額を天秤に掛けてどちらかを選択することになるのです。とは言え、実際のところは借金を大きく減額できる「小規模個人再生」を選択する人の方が多いのが実態です。

まとめ

個人再生における「最低弁済額」と「清算価値保障」の違いについて解説を行いました。

結論、小規模個人再生の場合は、「最低弁済額」と「清算価値保障」のどちらか大きい方を弁済することになります。また、給与所得者等再生の場合は、「可処分所得の2年分(最も大きい場合)」を弁済することになる。と覚えておきましょう。

個人再生は、上記以外にも様々な法的知識を活用し手続きを進めて行くことになりますので、実績が豊富な弁護士に依頼することが非常に重要です。

そこで、個人再生に強いおすすめ弁護士事務所を「2019年版|個人再生の評判が良いおすすめ弁護士事務所を5社まで厳選」にてまとめておりますのでご参照ください。

また、地域別の法律事務所は以下よりお探しいただけます。