自己破産とは、借金の返済が出来なくなった場合に、債務者が裁判所に申立を行い返済義務を免責(免除)してもらう債務整理の一種となります。

破産手続きを定める破産法を参照すると「債務者の財産等の適正かつ公平な清算を図るとともに、債務者について経済生活の再生の機会の確保を図ること」と記載されているように、債権者の利益保全と債務者の再生を目的とした制度になります。

債務者にとっては、借金が免責(免除)になることから非常に大きな利益を受けることが出来るのですが、そもそも経済的に苦慮している場合が多く手元に手続き費用を用意出来ないケースも多いと言えます。

そこで、自己破産に必要な手続き費用と安く抑える方法についてまとめて解説をしたいと思います。

Contents

自己破産の費用相場

自己破産の費用は大きく「弁護士への報酬」と「裁判所への実費」によって構成されております。それぞれ、どのような用途で発生する費用なのか詳しく解説をしていきたいと思います。

| 項目 | 料金相場 | ||||||||||||||||

| 相談料 | 30分あたり5千円(最近は初回無料相談も増えている) | ||||||||||||||||

| 着手金 | 20万円〜40万円 | ||||||||||||||||

| 報奨金 | 20万円〜40万円 | ||||||||||||||||

| 諸費用 | 裁判所に支払う費用が加算される

*同時廃止:財産が全くない人が自己破産する場合 |

弁護士に支払う報酬

弁護士に支払う報酬は、相談料、着手金、報奨金によって構成されております。

相談料は、30分5,000円が相場になりますが、基本的には「相談無料」に弁護士事務所を見つけることが重要になります。

着手金は、自己破産の手続きを依頼する時に支払う費用になり20万円〜40万円が相場となるでしょう。着手金は、一度支払ってしまうと契約の途中解約をしても返金が出来ないお金になりますので、弁護士選びは慎重に行うべきと言えるでしょう。

報奨金は、自己破産の手続きが完了した時に支払う費用になり20万円〜40万円が相場となります。

裁判所に支払う実費

裁判所に支払う実費は、収入印紙代、予納郵券代(切手代)、予納金・官報公告費によって構成されております。

その際、同時廃止で14,500円〜46,500円程度、少額管財になると破産管財人報酬が20万円〜、管財事件になると50万円〜の予納金が発生してしまいます。

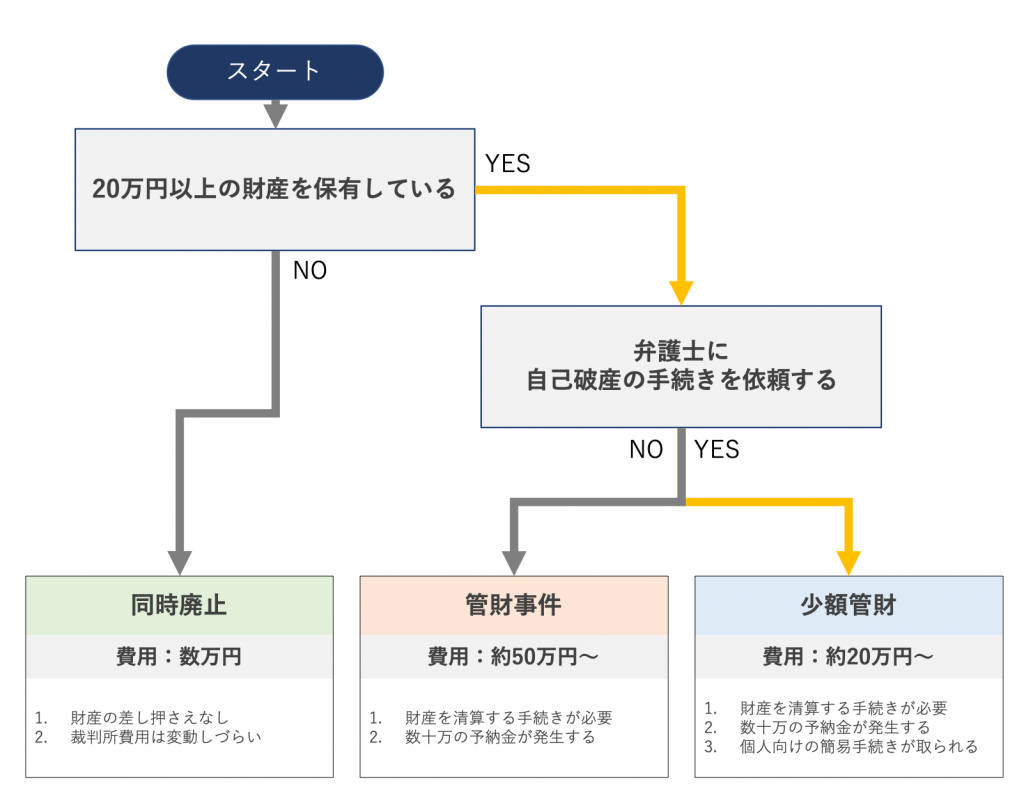

自己破産の種類によって発生する実費は大きく異なることになりますので、以下のフローチャートから自分自身がどの自己破産を選択することになるのか把握しておきましょう。

自己破産の種類を把握する

自己破産は、資産状況によって「同時廃止」と「管財事件」(少額管財含む)に分かれます。端的に言えば、財産を有していなければ同時廃止となり、財産を有する場合は管財事件となります。

上記の通り、同時廃止にすることが出来れば自己破産の実費は数万円に抑えることが可能になりますが、管財事件や少額管財になる場合は数十万円まで費用が増加することになります。

また、少額管財と管財事件でも費用は大きく異なりますが、少額管財に出来るのは弁護士の力が必要不可欠となりますので基本的に弁護士に依頼し手続きを進めることを推奨します。

自己破産に強いおすすめ弁護士事務所は「2019年版|自己破産の評判が良いおすすめ弁護士事務所を5社まで厳選」よりお探しください。

自己破産の費用を少しでも安くするための方法

自己破産を検討する人はその時点ですでにお金に余裕がない。と言えるでしょう。そのため、少しでも費用を安く抑えたいと考えるのが真理です。

そこで、自己破産の費用を抑えるために知っておくべき知識をご紹介させていただきます。

弁護士報酬は分割または後払いを選択する

法律事務所の支払い方法は「一括払い」「分割払い」「分割後払い」のいずれかを採用しているケースが大半です。

一括払いは、初期費用をまとめて支払いすることから、数十万の現金を用意する必要があります。これは、自己破産を検討する人には非常に負担が重たいと言えるでしょう。

そのため、多くの人は「分割払い」または「後払い」を選択することになります。両者の違いは、自己破産の着手前に支払うか自己破産の着手後に支払うかの違いとなります。

法律事務所と委任契約を締結すると受任通知を債権者に対して送付してくれます。この受任通知を受け取った債権者は、借金の督促や支払いを行うことが出来なくなるのです。

これによって、返済が無くなった依頼者は、一時的に返済分の余裕が生まれます。

分割払いの場合は、この返済の余裕分から報酬を分割で支払っていき初期費用分を納め終わった段階で自己破産に着手してもらえます。一方、分割後払いの場合は、委任契約し受任通知を送付したらすぐに自己破産に着手してもらえます。

一般的には「すぐに自己破産を行い1日も早く借金を免責(免除)したい」と考えていることでしょうから後払いの方がおすすめと言えます。

法テラスを利用する|生活保護受給者は推奨

自己破産の費用が工面できない場合は法テラスの立替制度を利用するのも1つの手になります。法テラスの正式名称は日本司法支援センターと呼ばれ、法務省の管轄下で運営される団体になります。

法テラスから紹介される弁護士は、法テラスと民事法律援助利用契約を締結している事務所か法テラス法律事務所に所属する弁護士になります。

主たる活動の目的は、経済的に余裕がない人が法的トラブルにあった時に、無料の法律相談や費用の立替えを行うことになります。

ただし、「収入基準」や「資産基準」が一定以下でなければ利用は出来ません。とは言え、自己破産を検討する人は収入や資産も”ほぼない”と言えるでしょうから問題なく利用はできると言えます。

立替してもらった費用は毎月5,000円〜分割で返済することが出来ますので、自己破産後でも無理なく返済を続けることが出来るでしょう。

注意点は、法テラスが紹介する弁護士事務所は必ずしも自己破産の実績が豊富な弁護士とは限りません。そのため、分割払いや後払いに対応する弁護士事務所を自分で見つける方が良いと言えるでしょう。

生活保護受給者は法テラスの利用がおすすめ

「生活保護受給者が自己破産する場合」や「自己破産後に生活保護を申し込みする場合」は、法テラスの利用がおすすめと言えます。

その理由に、生活保護受給者またはその見込みの人は、自己破産で立替した費用の支払いを猶予してもらうことが出来るのです。

従って、再就職し生活保護を受給する必要が無くなるまで立替代金の支払いを待ってもらえます。

自分で自己破産の手続きをする悪影響

自己破産の費用を安く抑える方法に弁護士に依頼せずに自分で手続きする方法も挙げられます。しかしながら、この方法はあまりおすすめが出来ません。

- 書類作成に膨大な時間がかかる

- 少額管財にできない

- 債権者と交渉ができない

それぞれ詳しく解説を進めていきます。

書類作成に膨大な時間がかかる

自己破産に手続きに必要な書類は、法的知識が必要な専門性の高いものになります。そして、申請に必要な書類の数は20種類以上です。

この全ての書類を不備なく記入し提出する必要がありますが、もし、1つでもミスがあれば当然ながら受理されずいつまでも自己破産が出来ない状態となってしまいます。

少額管財にできない

少額管財の手続きは、弁護士に代理人を依頼した場合のみに適用される運用です。そのため、自分で自己破産の申立をした場合は、少額管財ではなく管財事件として処理されてしまいます。

先ほど、自己破産の費用でお伝えしたように、少額管財は管財事件よりも30万円程度も費用を圧縮出来るため、弁護士に依頼しないことが非常にデメリットとなるでしょう。

債権者と交渉ができない

自分で自己破産の手続きをする場合は債権者との交渉も行う必要があります。

例えば、自己破産の申請をした際に、債権者から「残金を一括返済するように」と訴えられる可能性もあります。このような問題に対して自分1人で対応する必要があるのです。

正直なところ、上記3点を自分1人で行うことは到底難しいと言えますので、早々に弁護士に依頼する方が懸命な選択と言えるでしょう。

弁護士と司法書士で変わる自己破産の費用

自己破産の費用を安くするために、弁護士ではなく司法書士に依頼してはどうか?と考える人もいます。確かに、弁護士よりも司法書士に自己破産を依頼した方が費用は安く出来るでしょう。

ただし、自己破産を司法書士に依頼することはおすすめが出来ません。

この理由に、司法書士は、自己破産における対応業務に制限が発生することから、費用が安くても自分自身で対応する業務が非常に多い点が挙げられます。

また、1社140万円までの債務しか代理人なれませんので、自己破産を検討する場合はそもそも代理人になれない。というケースが多くあります。

そこで、弁護士と司法書士の対応業務の違いを一覧表にまとめましたのでご参照ください。

| 項目 | 弁護士 | 司法書士 |

| 書類作成業務 | ○ | ○ |

| 裁判所とのやり取り | ○ | × |

| 裁判所への出頭 | ○ | × |

| 債務制限 | 制限なし | 1社140万円未満 |

| 専門家報酬 | 40万円〜80万円 | 30万円〜40万円 |

| 管財人報酬 | 20万円〜 | 20万円〜 |

| 自己破産合計費用 | 60万円〜100万円 | 50万円〜60万円 |

上記の通り、弁護士は書類作成から裁判所への出頭まで代理人になることが可能です。

一方、司法書士は書類作成しか代理人なることは出来ず、書類の郵送や出頭(裁判所とのやり取り)などは本人が行う必要があります。(もちろん、法的な知識も必要になります。)

費用は司法書士の方が安いと言えますが、それでも対応業務の制限や債務額の上限によって対応が出来ない場合もありますので、最初から弁護士に絞って専門家探しをした方が得策と言えるでしょう。

自己破産におすすめな弁護士事務所

自己破産の費用相場と安くする方法についてお伝えさせていただきました。

さて、ここからは、実際に自己破産に強いおすすめな法律事務所を5社まで厳選してご紹介をさせて頂きます。

*実績:「◎」非常に豊富、「◯」豊富

*支払:「◎」後払い可能、「◯」分割払い可能

<<右にスクロールができます>>

| 順位 | 事務所 | 実績 |

支払 | 料金 | 営業時間 |

| 1位 | 弁護士法人東京ロータス法律事務所 |

◎ |

◎ |

着手金:20万円〜 報奨金:20万円〜 |

午前7時~午後0時 土日対応可能 |

| 2位 |

弁護士法人ひばり法律事務所 |

◎ |

◯ |

着手金:20万円〜 報奨金:20万円〜 |

午前10時~午後6時 土日対応可能 |

| 3位 |

アース法律事務所 |

◎ |

◯ |

着手金:30万円〜 報奨金:10万円 |

午前9時〜18時 土日休業 |

| 4位 |

弁護士法人サンク総合法律事務所 |

◎ |

◎ |

着手金:30万円〜 報奨金:10万円〜 |

午前10時~午後6時 土日対応可能 |

| 5位 | 弁護士法人アドバンス | ◯ |

◯ |

着手金:40万円〜 報奨金:0円 |

午前9時~午後9時 土日対応可能 |

1位.弁護士法人東京ロータス法律事務所

- 全国対応が可能で出張もしてくれる

- 土日や夜間も無料相談に対応してくれる

- 債務整理の料金は相場より低く後払いも可能

- 匿名相談にもメールや電話で対応してくれる

- 岡田代表弁護士が率先して対応をしてくれる

| 料金項目 | 金額 |

| 相談料 | 0円 |

| 着手金 | 200,000円〜 |

| 報奨金 | 200,000円〜 |

弁護士法人東京ロータス法律事務所は、「朝7時〜24時まで土日も含めて営業している点」や「全国に無料出張してくれる点」など利用者の利便性を追求した法律事務所であると言えます。

自己破産の料金は、着手金と報奨金が20万円ずつと相場よりも安い料金水準となります。加えて、後払いが可能になりますので初期費用が準備出来ない人でも自己破産を依頼することが可能になります。

また、全国に”無料”で出張対応を行なってくれるのですが、営業担当者ではなく弁護士が北海道から沖縄まで相談者の元に来てくれる点が非常に評価できます。

「自己破産するしかない…」と思い込みをしていた債務者も、実はデメリットの少ない任意整理や個人再生で解決できる可能性もありますし、時間の掛かる個人再生よりも自己破産で早々に借金を免責した方が良い。などの様々なアドバイスを親身になって対応してくれるでしょう。

昭和41年から債務整理を中心に弁護士業を続けられるのも信頼と実績があるからこそと言えます。信頼のおける弁護士事務所として最もおすすめしたい1社となりますのでぜひ問い合わせをしてみましょう。

2位.弁護士法人ひばり法律事務所

- 24時間メール相談を受け付けている

- 契約するまでは何度でも相談が無料

- 債務整理の料金がやや安い

- 分割払いに対応している

- 全国対応が可能で出張もしてくれる

| 料金項目 | 金額 |

| 相談料 | 0円 |

| 着手金 | 200,000円〜 |

| 報奨金 | 200,000円〜 |

弁護士法人ひばり法律事務所は、東大法学部を卒業した名村弁護士が代表を務めており、この道25年の実績を有するベテラン弁護士事務所になります。

自己破産の料金は、着手金と報奨金が20万円ずつと相場よりも安い料金水準となります。支払い方法は分割払いに対応していることからお手元に現金がない人でも契約することが可能です。

もちろん、契約前の相談は無料で対応してくれますし、全国に出張対応もしてくれるのでお住いの地域に関係なく依頼ができるでしょう。

代表弁護士1名と4名の事務員で運営される同事務所は、決して大きな事務所とは言えませんが、土日も予約することで対面相談を受付してくれるなど柔軟性が高い点も非常に評価が出来ます。

3位.アース法律事務所

- 債務整理の相談が3500件を超える

- 24時間年中無休で無料相談を受付

- 債務整理の料金が相場よりもやや安い

- 全国の債務整理に対応(出張あり)

- 元裁判官の弁護士が債務整理を対応

| 料金項目 | 金額 |

| 相談料 | 0円 |

| 着手金 | 300,000円〜 |

| 報奨金 | 100,000円〜 |

アース法律事務所は、これまで3500件を超える債務整理を対応していることから、非常に実績豊富な弁護士事務所と言えます。

また、代表弁護士の河東氏は元裁判官であり民事調停委員も経験していることから債務整理においては「プロ中のプロ」と呼べる存在です。

さらに、自己破産の料金は着手金30万円〜となり減額報酬が発生しないため相場よりも安い価格で依頼が可能になります。

自己破産を得意にする弁護士事務所であることから非常におすすめと言えますが、営業時間が平日に限定される点がネックとなります。

4位.弁護士法人サンク総合法律事務所

- 月600件以上の債務整理の相談を対応

- 24時間365日受付で借金相談が可能

- 費用の分割払いが可能なため安心

- 督促を相談後すぐに止めてくれる

- 全国対応可能なのでエリアの制限がない

| 料金項目 | 金額 |

| 相談料 | 0円 |

| 着手金 | 300,000円〜 |

| 報奨金 | 100,000円〜 |

弁護士法人サンク総合法律事務所は「月600件も債務整理の相談を受け付けている」点が注目のポイントと言えます。

自己破産は複雑な手続きや裁判所とのやり取りが発生することから、様々なノウハウを有する専門家に依頼する方が有利になることは言うまでもありません。

その点、弁護士法人サンク総合法律事務所は月600件の相談に応じていることから実績やノウハウを心配する必要はないでしょう。

料金相場は着手金が30万円〜と相場よりもやや高い傾向にありますが、報奨金が10万円〜となりますので総費用では相場よりも安い価格で依頼が可能になります。

また、相談受付は24時間365日対応をしてもらえますが、実際に対面相談が可能な時間は10時〜18時に限定される点がやや利便性に欠けると言えます。

ただし、夜間や土日も予約すれば対応はしてもらえますので大きなデメリットとは言えないでしょう。

それ以上に、弁護士法人サンク総合法律事務所に契約すると「”最短即日”で債権者からの督促を停止」してくれますので精神的に追い詰められている人には重宝される弁護士事務所になります。

5位.弁護士法人アドバンス

- 契約締結まで何度相談しても完全無料

- チャットで気軽に相談可能

- 相場料金よりも安く明瞭会計

- 丁寧親切な対応は非常に好感が持てる

- 弁護士報酬が2万円を超える場合は分割可能

| 料金項目 | 金額 |

| 相談料 | 0円 |

| 着手金 | 400,000円〜 |

| 報奨金 | 0円 |

弁護士法人アドバンスは「業界トップクラスの低料金水準に加え明瞭会計」という点が注目のポイントと言えます。

まず、相談料については任意整理の契約を締結するまでは何度相談しても完全無料になります。加えて、着手金が40万円発生するものの報奨金は0円である点がポイントになります。

また、弁護士事務所への問い合わせはメールや電話が一般的ではありますが、弁護士法人アドバンスでは「匿名チャット」で気軽に問い合わせすることができるのもポイントです。

こちらは24時間365日で対応をしてくれますので忙しい人にもおすすめができます。

匿名チャット後の電話相談では、説明も丁寧で分かりやすく利用者の不安を和らげる話し方である点に好感が持てました。そのため、「初めて債務整理をする人」には非常におすすめと言えます。

契約までは料金も一切発生しませんので最初に問い合わせを行いたい弁護士事務所でしょう。

まとめ

自己破産の費用相場と安く抑える方法について解説を行いました。

実際には、財産の状況や借金が出来た理由などによって自己破産の費用は大きく変動することになりますが、それでも弁護士に依頼し手続きを進めることでなるべく負担の少ない方法を提案してくれるでしょう。

その際、自己破産の実績が豊富で料金が相場よりも安い弁護士事務所に依頼することが重要です。その点、今回ご紹介した5社はどこに相談をしてもしっかりと対応してくれますので安心と言えるでしょう。

*実績:「◎」非常に豊富、「◯」豊富

*支払:「◎」後払い可能、「◯」分割払い可能

<<右にスクロールができます>>

| 順位 | 事務所 | 実績 |

支払 | 料金 | 営業時間 |

| 1位 | 弁護士法人東京ロータス法律事務所 |

◎ |

◎ |

着手金:20万円〜 報奨金:20万円〜 |

午前7時~午後0時 土日対応可能 |

| 2位 |

弁護士法人ひばり法律事務所 |

◎ |

◯ |

着手金:20万円〜 報奨金:20万円〜 |

午前10時~午後6時 土日対応可能 |

| 3位 |

アース法律事務所 |

◎ |

◯ |

着手金:30万円〜 報奨金:10万円〜 |

午前9時〜18時 土日休業 |

| 4位 |

弁護士法人サンク総合法律事務所 |

◎ |

◎ |

着手金:30万円〜 報奨金:10万円〜 |

午前10時~午後6時 土日対応可能 |

| 5位 | 弁護士法人アドバンス | ◯ |

◯ |

着手金:40万円〜 報奨金:0円 |

午前9時~午後9時 土日対応可能 |