自己破産とは、全ての債務を免責(免除)にする代わりに資産価値が20万円以上の財産を売却し債権者への弁済に充てなければならない債務整理の一種となります。

そのため、「自動車ローンが残る車」や「20万円以上の資産価値がある車」を保有している場合は、原則売却されてしまうため手元に残すことが出来ません。

それでは、「配偶者名義の車を使用している場合は処分の対象になるのか?」「自己破産後に車のローンを組むことが出来るのか?」など自己破産と車に関する疑問は多いものです。

そこで今回は、「自己破産をした場合に車を手放す基準」について解説をしたいと思います。

Contents

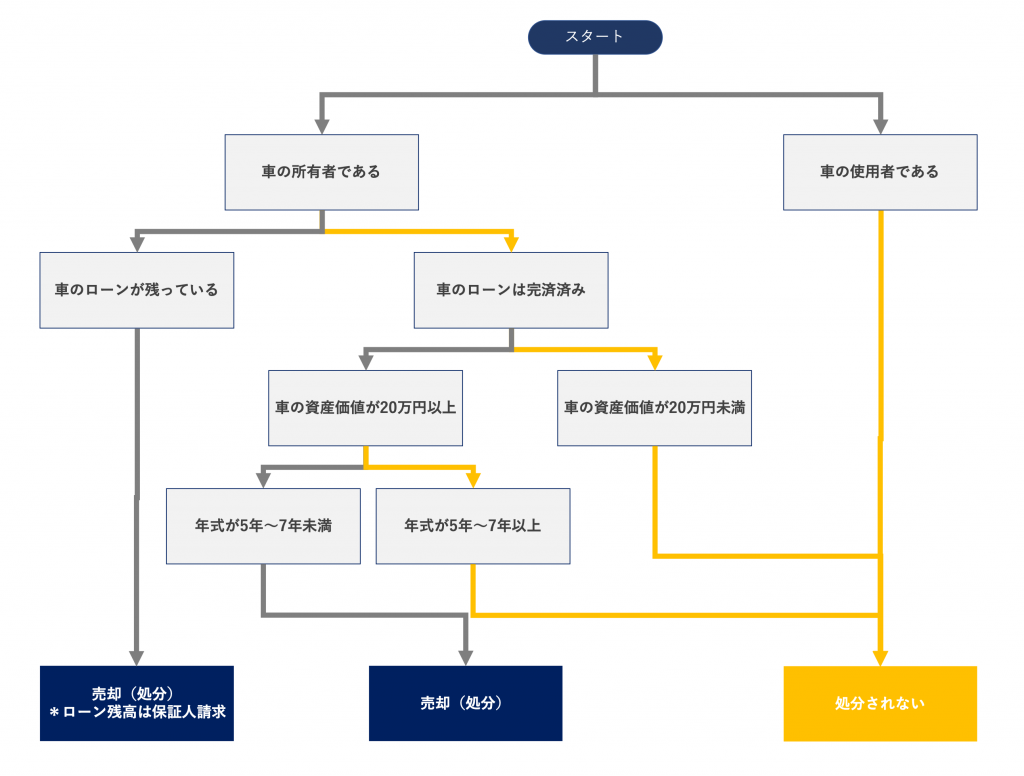

自己破産をした場合に車が売却(処分)される基準

自己破産をした場合に車が売却(処分)されてしまう基準は、「自動車ローンが残る車」または「20万円以上の資産価値がある車」の2点となります。

まずは、フローチャートからご自身の車が処分の対象になるのか確認してみましょう。

車のローンが残っている場合

車のローンが残っている場合は、車の所有者がローン会社となっているケースが大半です。(ローンが完済するまで所有者がローン会社になることを「所有権留保」と呼びます。)

従って、自己破産の申し立てをした段階でローン会社は車を引き上げし債権を回収することになりますので、売却(処分)対象となってしまいます。

車の売却代金はローン残高と相殺することになりますが、売却代金がローン残高を下回る場合は保証人に請求されることになります。

もちろん、車だけでなく保証人または連帯保証人付きの債務は全て請求されることになりますので、事前に保証人に連絡を入れるなどの対応を行うようにしましょう。

車の資産価値が20万円以上ある場合

車のローンが完済済みでも車の資産価値が20万円以上ある場合は売却(処分)の対象となります。

車の資産価値は、車種、年式、走行距離などによって算出されることになりますが、減価償却の対象となりますので長年乗っている場合は資産価値が大きく低下している可能性があります。

目安としては、車の年式が5年〜7年未満の場合は資産価値が20万円以上となる可能性が高く、逆に5年〜7年以上の場合は資産価値が20万円未満となる可能性が高まります。(車種や走行距離により変動)

車の資産価値が気になる人は、まずはネットで査定を行い車を手放す必要があるか算出しておくと良いでしょう。また、実際に査定してもらう時は複数社から見積もりを取得し金額を比較することをおすすめします。

自己破産をしても車を残しておける基準

上記の通り、車の処分基準は「自動車ローンが残る車」または「20万円以上の資産価値がある車」の2点となります。

従って、車のローンを完済しており資産価値が20万円未満の車である場合は、売却(処分)対象から除外できる可能性が高いと言えるでしょう。

とは言え、実際に車を手元に残しておけるかは裁判所の判断次第となります。

20万円未満の車でも処分の対象となる場合もありますし、資産価値が20万円以上の車でも業務上やむ得ない事情がある場合は手放さずに済むこともあります。

そのため、どうしても車を手放したくない。という人は、弁護士に相談し裁判所と交渉を進めてもらうと良いでしょう。

その際、自己破産に強い弁護士事務所は「2019年版|自己破産の評判が良いおすすめ弁護士事務所を5社まで厳選」にてまとめておりますのでご参照ください。

車を所有しておらず使用しているだけなら処分されない

「自己破産をすると配偶者や家族の車まで売却(処分)しなくてはならないのか?」と不安に感じている人も多いことでしょうが、債務整理は申請者本人のみしか影響を与えることはありません。

従って、自己破産をした場合も配偶者や家族の名義となる車は売却(処分)の対象には含まれません。例え、配偶者名義の車を債務者が使用していても処分されないのです。

車の名義変更は財産隠しの対象となるので注意

それでは、自己破産の申し立てをする前に「自分の車を名義変更してしまえば車を処分する必要がないのではないか?」と考える人も多いことでしょう。

しかしながら、この方法は「財産隠し」となり、自己破産の認可がおりない可能性が高まります。

リスクある方法になりますので、自己破産前の名義変更はおすすめ出来ません。先ほどお伝えしたように、車をどうしても残したい場合は弁護士に相談し対処法を模索するようにしましょう。

リース契約の車は処分の対象となる

一般的な自動車のリース契約は、利用者が「債務整理に着手した段階」で契約解除となることが契約書上で定められていることでしょう。

リース契約が解約となれば、対象の車を買取しない限りリース車両をリース会社が引き上げることになりますので利用は出来なくなります。

従って、自己破産を弁護士に依頼し受任通知を債権者に送付したタイミングでリース契約は解約となりますので注意しましょう。

自己破産後に自動車ローンは組めるのか?

自己破産をすると個人信用情報機関に事故情報が5年〜10年登録されることになります。

この事故情報が登録されている期間は、自動車ローンを組むことが出来ません。加えて、クレジットカードや携帯電話の分割購入なども契約することが出来ません。

| 個人信用情報機関名 | 登録期間 |

| 株式会社日本信用情報機構(JICC) | 5年 |

| 株式会社シー・アイ・シー(CIC) | 5年 |

| 全国銀行個人信用情報センター(KSC) | 10年 |

上記の通り、自己破産をすると個人信用情報機関3つに事故情報(ブラックリスト)が登録されることになります。

車のローンを銀行で申し込みする場合は、KSCを参照することになりますので10年間はローンが組めないと考えた方が良いでしょう。

どうしても自己破産後に車が必要な場合は、現金一括で購入するか配偶者や家族名義で車のローンを契約することで車を購入することが可能になります。

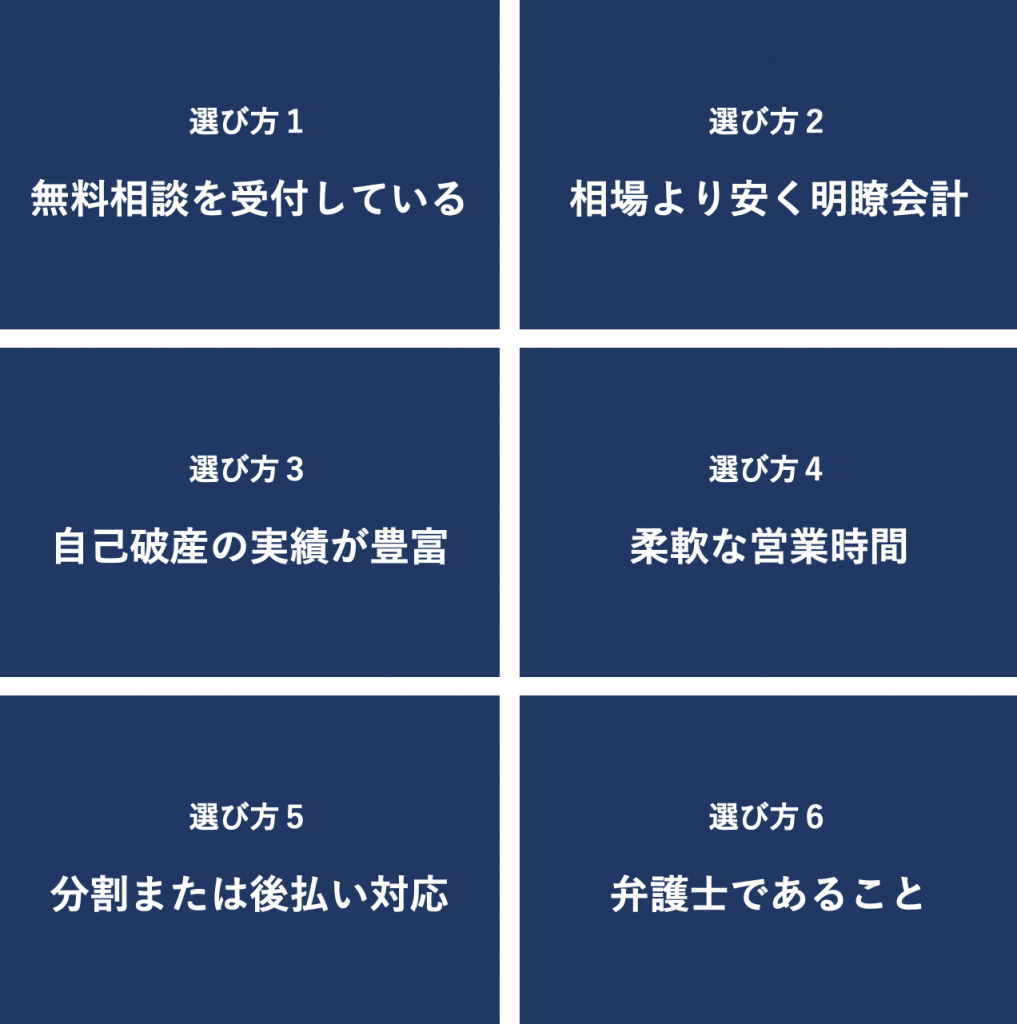

自己破産は弁護士の力が必要不可欠

自己破産の手続きは20種類以上の書類を一切の不備なく記入し裁判所や債権者と何度でもやり取りをする必要があることから弁護士の力は必要不可欠と言えます。

その際、料金が安い。というのは1つのポイントではありますが、複雑な手続きを進行するためには、以下の6つの基準を満たすことが非常に重要になります。

本記事では、上記の6つの基準を満たす優良弁護士事務所を5社まで厳選しご紹介をさせて頂きます。

*実績:「◎」非常に豊富、「◯」豊富

*支払:「◎」後払い可能、「◯」分割払い可能

<<右にスクロールができます>>

| 順位 | 事務所 | 実績 |

支払 | 料金 | 営業時間 |

| 1位 | 弁護士法人東京ロータス法律事務所 |

◎ |

◎ |

着手金:20万円〜 報奨金:20万円〜 |

午前7時~午後0時 土日対応可能 |

| 2位 |

弁護士法人ひばり法律事務所 |

◎ |

◯ |

着手金:20万円〜 報奨金:20万円〜 |

午前10時~午後6時 土日対応可能 |

| 3位 |

アース法律事務所 |

◎ |

◯ |

着手金:30万円〜 報奨金:10万円〜 |

午前9時〜18時 土日休業 |

| 4位 |

弁護士法人サンク総合法律事務所 |

◎ |

◎ |

着手金:30万円〜 報奨金:10万円〜 |

午前10時~午後6時 土日対応可能 |

| 5位 | 弁護士法人アドバンス | ◯ |

◯ |

着手金:40万円〜 報奨金:0円 |

午前9時~午後9時 土日対応可能 |

まとめ

自己破産で車が処分されてしまう基準について解説を行いました。

自己破産をしても車を手元に残しておくためには、車のローンを完済しており資産価値が20万円以下の車である必要があります。

もし、20万円以上の資産価値がある車を残しておきたいと考えている人は、少しでも可能性がないか弁護士に相談することをおすすめします。

その際は、自己破産に強い弁護士事務所を「2018年版|自己破産の評判が良いおすすめ弁護士事務所を5社まで厳選」にてまとめておりますのでご参照ください。