住宅ローン特別条項(住宅ローン特則)とは、自宅を手放すことなく債務を弁済するために個人再生と共に裁判所に申し立てをするものになります。

自宅を手放さないことで、経済的に自立しやすく債務者にとっては非常にメリットの高い制度と言えます。もちろん、住宅ローンを継続できるため連帯保証人にも迷惑を掛けずに済みます。

しかしながら、住宅ローン特別条項(住宅ローン特則)は、様々な要件を満たしていなければ利用が出来ないなど詳細を知っておく必要があります。

そこで今回は、個人再生後も住宅ローンを継続できる住宅ローン特別条項(住宅ローン特則)について解説を行います。

Contents

個人再生後も住宅ローンを継続できる住宅ローン特別条項とは

個人再生の申し立て時に住宅ローン特別条項(住宅ローン特則)を盛り込むことで、住宅ローン以外の債務を減額することが可能になります。

住宅ローン特別条項(住宅ローン特則)は、再生計画の一部であり、個人再生の2種類(小規模個人再生、給与所得者等再生)で利用が可能になります。

利用するときは、個人再生の申立書と債権者一覧表にその旨を記載し認可決定を受けることで成立します。個人再生の流れは「個人再生の流れと手続き期間とは?20の手順をまとめて解説」をご参照ください。

なぜ個人再生をしても住宅ローンを継続できるのか?

仮に、自己破産のように住宅ローンも個人再生の対象に必ず含めなければならない。とした場合、住宅の売却代金が住宅ローンを下回る(オーバーローン)と優先的に住宅ローン会社や保証会社が持つ債権に売却金額が充てられることになります。

この状態では、その他の債務者は配当を一切受け取ることが出来ないため利点は何もない。と言えます。一方、住宅の売却代金が住宅ローンを上回る(アンダーローン)と、その他の債権者に分配が可能になります。

しかしながら、個人再生には「清算価値保障の原則」があり、最低弁済額以上に資産価値を有する住宅(厳密には売却後の現金)を所有している場合は個人再生の返済額も増加します。そのため、無理に住宅を売却せずとも、その他の債権者の権利を保全することが可能になるのです。

上記の理由から、個人再生の場合は無理に住宅を売却させずとも、債権者の不公平さを無くすことが出来るのです。

住宅ローン特別条項(住宅ローン特則)の要件

さて、個人再生をしても住宅ローン特別条項(住宅ローン特則)を利用すれば、自宅を手放さずに済むことは理解できたと思いますが、誰でも利用ができる。という訳ではありません。

そこで、住宅ローン特別条項(住宅ローン特則)を利用するための要件についてお伝えさせて頂きます。

再生債務者が満たすべき要件

再生債務者が満たすべき要件は大きく2つあります。

- 再生債務者が法人ではなく個人であること

- 再生債務者が自分の居住用の住宅を所有していること

住宅に関する要件

住宅に関する要件は大きく3つあります。

- 建物の床面積の半分以上が居住用の住宅であること

- 住宅の抵当権は住宅ローンの債権者または保証会社のみであること

- 住宅以外の不動産にも住宅ローンの抵当権が設定されている場合は、その抵当権よりも優先順位の低い抵当権が設定されていないこと

住宅ローンに関する要件

住宅ローンに関する要件は大きく3つあります。

- 住宅(土地を含む)の新築、購入、リフォームに必要な資金で住宅ローンを組んでいる場合

- 住宅ローンは借り換えをしていても問題ではない

- 住宅ローンの性質が分割払いであること(一括払いは不可)

再生手続きに関する要件

再生手続きに関する要件は大きく1つあります。

- 保証会社が住宅ローンを代位弁済(債務者の代わりに保証会社が住宅ローンを支払うこと)した場合は、代位弁済から6 ヶ月以内に再生手続きの開始申し立てを行うこと

住宅ローン特則を活用すれば連帯保証人に迷惑を掛けずに済む

住宅ローン特別条項(住宅ローン特則)は、個人再生をしても継続して住宅ローンの返済を行うことから、保証人や連帯保証人に迷惑を掛けずに済みます。

とは言え、個人再生後も長い期間支払いが必要な住宅ローンは、いずれ返済が難しくなる時も来る可能性があります。その際、債権者には、住宅ローンの支払いが遅れた場合に一括返済を要求する「期限の利益」と呼ばれる権利があります。

通常であれば、個人再生によって支払いが停止した段階で一括請求となりますが、住宅ローン特別条項(住宅ローン特則)を利用することで、3年間かけて返済し、遅延していない分は、従来通り返済することで「期限の利益」を回復させることが可能になります。

加えて、住宅ローンの返済が個人再生後も負担となる場合は、70歳を上限に最大10年間まで延長することも可能になります。

それでも、住宅ローンの返済が難しい場合は、住宅ローン特別条項(住宅ローン特則)に「元本の一部を猶予してもらう条項」を加えることも出来ます。

ただし、元本の猶予期間中も利子だけは支払いが必要なことと元本や再生計画確定後の利子については本来の契約内容通りに支払うことが条件になります。

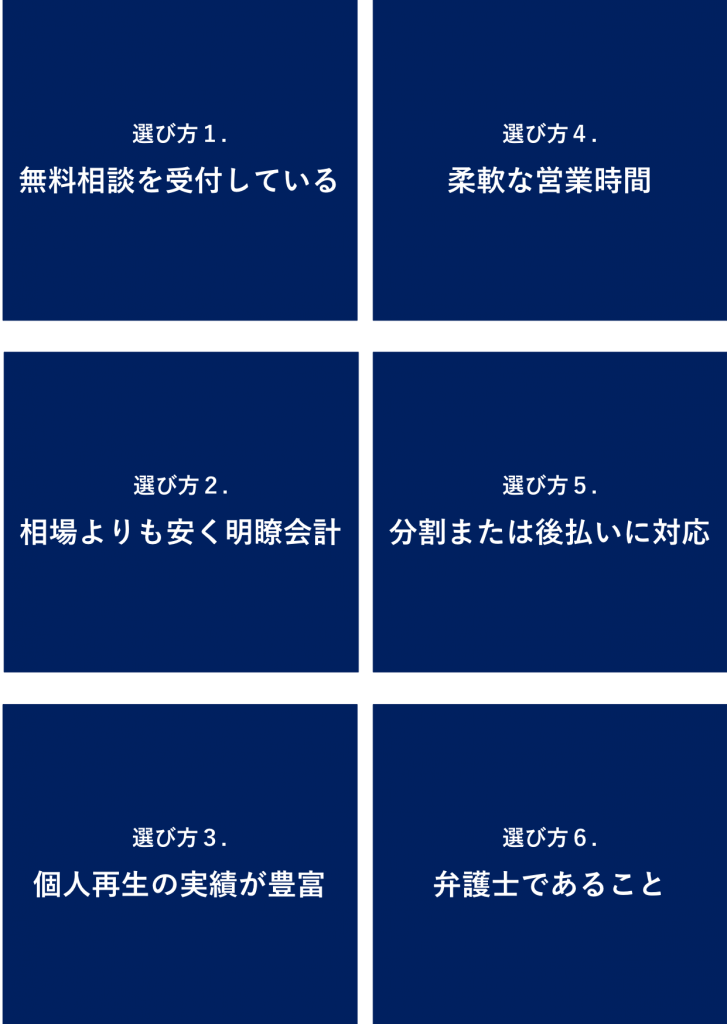

個人再生は弁護士に相談する

上記の通り、住宅ローン特別条項(住宅ローン特則)を賢く使いこなすことで個人再生後の再建もしやすくなると言えます。

そして、個人再生をスムーズに進行するためには実績が豊富な弁護士の力が必要不可欠です。そこで、以下の6つの基準を満たす弁護士事務所をご紹介したいと思います。

また、上記の条件を満たす弁護士事務所を5社まで厳選しておりますのでご紹介をさせて頂きます。

*実績:「◎」非常に豊富、「◯」豊富

*支払:「◎」後払い可能、「◯」分割払い可能

<<右にスクロールができます>>

| 順位 | 事務所 | 実績 |

支払 | 料金 | 営業時間 |

| 1位 | 弁護士法人東京ロータス法律事務所 |

◎ |

◎ |

着手金:30万円〜 報奨金:30万円〜 |

午前7時~午後0時 土日対応可能 |

| 2位 |

弁護士法人ひばり法律事務所 |

◎ |

◯ |

着手金:30万円〜 報奨金:20万円〜 |

午前10時~午後6時 土日対応可能 |

| 3位 |

アース法律事務所 |

◎ |

◯ |

着手金:30万円〜 報奨金:30万円〜 |

午前9時〜18時 土日休業 |

| 4位 |

弁護士法人サンク総合法律事務所 |

◎ |

◎ |

着手金:40万円〜 報奨金:10万円〜 |

午前10時~午後6時 土日対応可能 |

| 5位 | 弁護士法人アドバンス | ◯ |

◯ |

着手金:40万円〜 報奨金:0円 |

午前9時~午後9時 土日対応可能 |

まとめ

個人再生をしても住宅を手放さないために知っておくべき「住宅ローン特別条項(住宅ローン特則)」について解説をさせて頂きました。

手続きは非常に複雑ですし該当要件も多岐に渡ることから弁護士に相談しながら進めることが理想的です。

しかしながら、個人再生の手続きは弁護士にとっても非常に手間であることから、悪質な弁護士事務所は自己破産を進める可能性もあります。

そのため、今回ご紹介した5社など優良法律事務所を見つけることが非常に重要になります。