個人再生をすると借金が最大で1/10まで減額することができるため、日々督促で悩まされる人にとっては救世主とも呼べる制度と言えます。

しかしながら、個人再生によって減額された借金は消えて無くなる訳ではありません。

個人再生で減額された分は、主債務者が弁済を行いますが、減額前の債務から主債務者の弁済額を差し引いた金額に関しては、保証人や連帯保証人に一括請求をされてしまうのです。

- 借金総額:300万円

- 主たる債務者の弁済額:100万円

- 保証人・連帯保証人の弁済額:200万円

*金額は仮定

上記の通り、個人再生は、保証人や連帯保証人に多大な影響を与えてしまうことから、弁護士も交えてしっかりと話し合いをする必要があるでしょう。

その際、「一括返済ではなく分割払いは出来ないのか?」「求償権で主たる債務者に弁済を要求出来ないのか?」など保証人や連帯保証人の影響や権利について解説を行いたいと思います。

Contents

保証人と連帯保証人の違い

はじめに、保証人と連帯保証人の違いについて解説を行いたいと思いますが、簡潔にお伝えすれば、連帯保証人には、「抗弁権がない」、「分別の利益がない」と言う点が大きな違いになります。

それぞれ、どのような権利なのかも含めて詳細をお伝えします。

連帯保証人には抗弁権がない

抗弁権とは、「催告の抗弁権」と「検索の抗弁権」の2種類が保証人には認められております。

まず、「催告の抗弁権」とは、債権者が主債務者に請求をせずに保証人に請求した場合に、主張を排除することが出来る権利になります。

従って、保証人の場合は、「先に主たる債務者に請求してください」と主張を排除することが出来るのです。

一方、連帯保証人の場合は「催告の抗弁権」を有していないため、債権者の請求に対して言われるがままに返済に応じる必要があるのです。

次に「検索の抗弁権」とは、主たる債務者が財産を有しているか調べることが出来る権利になりますが、連帯保証人の場合は、「検索の抗弁権」を有していないため、調べる猶予は与えられず債権者の支払いに応じる必要があります。

上記より、保証人は直ちに一括請求されるリスクを回避することが可能になりますが、連帯保証人の場合は、債権者の要求を拒否することが出来ないと言えます。

連帯保証人には分別の利益がない

「分別の利益」とは、保証人が複数いる場合に返済する金額を頭数で分割することができる権利になります。しかし、連帯保証人は「分別の利益」もありません。

具体例として、200万円の借金にAさんとBさんの2人の保証人がいる場合、「分別の利益」によって、Aさん100万円、Bさん100万円ずつと分割することが可能になります。

仮に、Aさんに200万円の請求がきた場合も、Aさんは100万円のみ返済すれば問題ないのです。

しかしながら、連帯保証人の場合は、「分別の利益」を有していないため、債権者から200万円の返済を要求された場合、他に保証人がいても200万円の返済を行う必要があります。

上記の通り、保証人と連帯保証人は似たような言葉ではありますが、大きくこと異なるものなのでしっかりと違いを理解しておきましょう。

個人再生をすると保証人に一括請求される

主債務者が個人再生をした場合、その借金に保証人や連帯保証人がいれば、債権者は保証人や連帯保証人に対して残債務の一括返済を請求することになります。

「主債務者は個人再生で分割払いなのに対して保証人はなぜ一括弁済なのか?」と疑問に感じる人もいると思いますが、契約上は主債務者が返済出来ない状態になった段階で契約違反と言えます。

従って、主債務者は債権者の「期限の利益」を喪失していることになり、保証人や連帯保証人に対して一括請求することが可能になってしまうのです。

その際、保証人や連帯保証人が弁済する金額は「個人再生前の債務額ー主債務者の弁済額」によって算出が可能になります。

具体的な計算例としては、「300万円(個人再生前の債務額)ー100万円(主債務者の弁済額)=200万円(保証人の弁済額)」となります。*金額に関してはダミーです。

分割払いは債権者との交渉次第

債権者が保証人や連帯保証人に一括請求をする権利を有しているとしても、まとまったお金を必ずしも準備できる訳ではありません。

このような時に、保証人や連帯保証人も分割で返済できるかは債権者との交渉次第と言えます。その際、交渉の鍵となるのは保証人が分割弁済する債務額になるでしょう。

例えば、主債務者が毎月6万円の返済をしており個人再生した場合に、保証人も同額の6万円を分割で弁済する条件であれば、債権者のデメリットも少なくなるので交渉に応じてもらいやすいと言えます。

保証人の返済額は変わらない

先ほど、300万円の借金を100万円に減額出来た場合に、保証人や連帯保証人が弁済する金額は200万円である。とお伝えしましたが、「200万円だけを返済すれば弁済義務を全うした」という訳ではない点に注意が必要です。

あくまで、保証人や連帯保証人は300万円の借金に対して責任が生じていますので、主債務者が弁済する100万円に対して40万円しか返済出来ていない場合は、保証人が260万円を返済する必要があるのです。

主債務者と保証人の返済は同時に進行する

「只でさえ、保証人や連帯保証人は主債務者に代わって弁済しているのに、主債務者の分まで負担しなければならないのは不公平ではないか」と不満に感じる人が大半でしょう。

この理由には、「主債務者の再生計画」と「保証人の債務履行」はそれぞれ別のものとして考えるべき。とされていることから、保証人は主たる債務者がいくら返済するかは関係なく本来の債務を完済する必要があるのです。

その際、主債務者と保証人の返済は同時に進行することから、2者の合計金額が300万円に到達した時点で完済となります。

保証人が払い過ぎた分のみが求償権で返還できる

しかしながら、これでは保証人や連帯保証人があまりにも不公平であると言えますので、保証人や連帯保証人は主債務者に対して、弁済した金額を請求することが出来る「求償権」を有しています。

ただし、個人再生の場合は、保証人が弁済する200万円全額を求償権で請求することが出来ない点に注意が必要です。

保証人や連帯保証人が求償権として、主債務者に返還を要求できる範囲は、主債務者が弁済する必要がある金額を負担した部分のみになります。

従って、主債務者が100万円の弁済する必要があるのに対して、実際は40万円しか弁済しておらず、保証人が260万円を弁済した場合は、差額の60万円のみ請求することが出来る。という訳です。

個人再生前に保証人が主債務者の代わりに全額返済した場合

主債務者が個人再生をするよりも先に、保証人や連帯保証人が全額返済した場合は、求償権を利用し主債務者に全額請求することは出来るのか?という点も疑問に感じることでしょう。

この場合は、主債務者が個人再生し減額された金額分まで求償権で返還を要求することが可能になります。

例えば、300万円の借金を抱えており、その金額を保証人が全額返済した場合も、個人再生をすると100万円まで借金が減額できますので求償権で取り戻せる金額も100万円になる。という訳です。

保証人に返済能力がない場合は債務整理を検討する

ここまで、個人再生をした場合に保証人や連帯保証人に与える影響を解説しましたが、結局のところ、主債務者に代わりに弁済する必要が出てきます。

もし、保証人や連帯保証人が主債務者に代わり借金の弁済が出来ない場合は、債務整理を検討することになります。

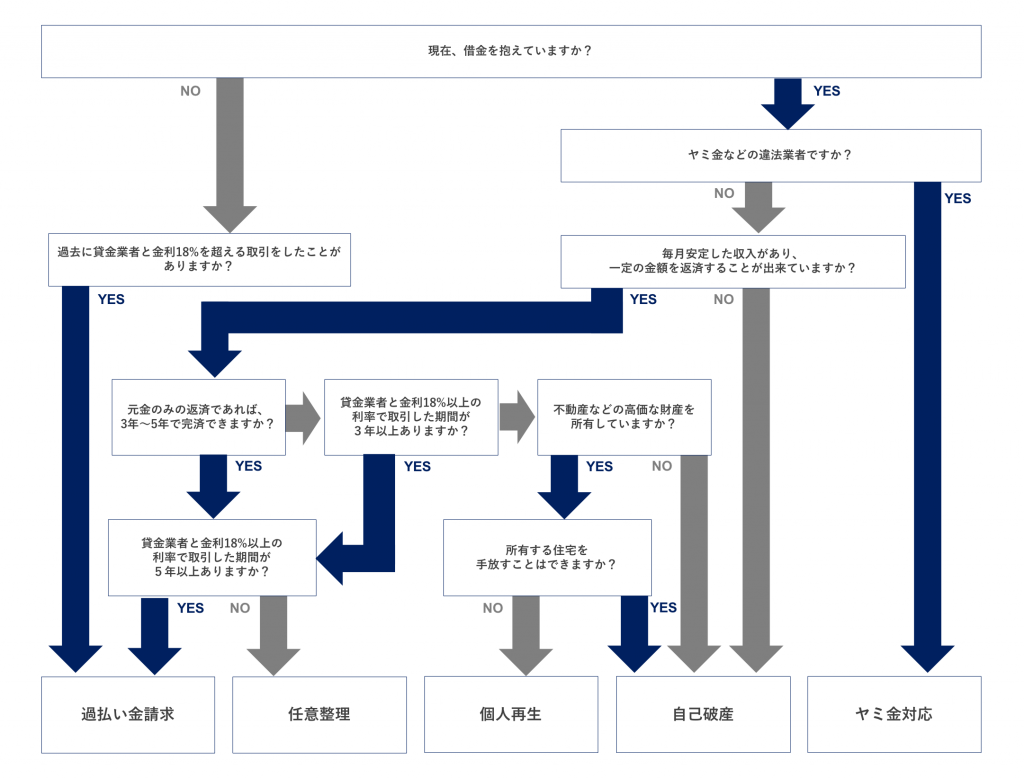

その際、債務整理には「任意整理」「個人再生」「自己破産」に分かれますので、「どの債務整理が適しているか判断が出来ない」という人は、以下のフローチャートから自分に適している債務整理を判断しましょう。

債務整理は、弁護士や司法書士の力を借りて手続きを進めることが理想的です。そのため、地域別におすすめの法律事務所をまとめておりますので無料相談からはじめてみましょう。

まとめ

個人再生をした場合に保証人や連帯保証人に与える影響について解説を行いました。

基本的には、「個人再生前の債務額ー主債務者の弁済額」の差分を一括請求されてしまいますが、弁護士に相談し分割払いを認めてもらうなどの対策は取れるでしょう。

もし、弁済が難しい場合は、同様に債務整理を検討することになりますので、自分に合う法律事務所を複数者比較することをおすすめします。

個人再生のおすすめの弁護士事務所は「2019年版|個人再生の評判が良いおすすめ弁護士事務所を5社まで厳選」よりお探し頂けますのでご活用ください。