借金230万円を消費者金融から借り入れできる人は、総量規制によって約690万円ほどの年収が必要になります。ただし、銀行系のカードローンは総量規制の対象外になることから、実際は、年収690万円よりも低い年収で230万円の借金を抱えている人も多いことだと思います。

現実問題、年収690万円以下で借金230万円を抱えている人は、自力返済が難しい状態と言えます。その理由に、金利18%で借り入れした場合、毎月12万円の返済を2年近く行わないと完済することが出来ないためです。

そこで本記事では、まず借金230万円を自力完済するための返済シミュレーションを金利と返済額から算出させていただきます。

その上で、自力完済が難しい人に向けて、自分に合った債務整理の種類をフローチャートからご選択頂けるようにしておりますのでご活用頂ければと思います。

借金230万円を仮に金利18%で借入している場合、毎月12万円の返済を続けたとしても23ヶ月の期間が必要になります。

当然、23ヶ月もの期間があれば、再び急な出費が発生する可能性が高く、借金を返済するどころか逆に増えてしまう人が非常に多いのが実態です。

もし、今すぐ借金230万円を少しでも減らしたい。と考えているならば「借金減額診断」を活用することで、自分自身の借金がいくらまで減額できるか把握することが出来ますので活用してみましょう。

借金230万円の返済シミュレーション

早速、借金230万円を完済するために必要な期間を金利と返済額別にシミュレーションしたいと思います。

今回のシミュレーションでは、一般的に消費者金融から借入した際の相場金利である14%〜18%を基準とします。また、返済額は毎月9万円、10万円、11万円、12万円、13万円の5つのパターンから計算を行います。

借金230万円を金利14%で借り入れした場合の返済期間

| 返済額(月) | 返済期間 | 返済金額(合計) | 元金-返済総額 |

| 9万円 | 31ヶ月 | ¥2,747,000 | ¥-447,000 |

| 10万円 | 27ヶ月 | ¥2,693,000 | ¥-393,000 |

| 11万円 | 25ヶ月 | ¥2,651,000 | ¥-351,000 |

| 12万円 | 22ヶ月 | ¥2,618,000 | ¥-318,000 |

| 13万円 | 20ヶ月 | ¥2,591,000 | ¥-291,000 |

*通常消費者金融からの借りれは24ヶ月以内での完済が目安となりますので、借金230万円に対して金利14%で借入する場合は毎月の返済額は12万円程度になると考えましょう。

借金230万円を金利15%で借り入れした場合の返済期間

| 返済額(月) | 返済期間 | 返済金額(合計) | 元金-返済総額 |

| 9万円 | 31ヶ月 | ¥2,788,000 | ¥-488,000 |

| 10万円 | 28ヶ月 | ¥2,728,000 | ¥-428,000 |

| 11万円 | 25ヶ月 | ¥2,682,000 | ¥-382,000 |

| 12万円 | 23ヶ月 | ¥2,645,000 | ¥-345,000 |

| 13万円 | 21ヶ月 | ¥2,615,000 | ¥-315,000 |

*通常消費者金融からの借りれは24ヶ月以内での完済が目安となりますので、借金230万円に対して金利15%で借入する場合は毎月の返済額は12万円程度になると考えましょう。

借金230万円を金利16%で借り入れした場合の返済期間

| 返済額(月) | 返済期間 | 返済金額(合計) | 元金-返済総額 |

| 9万円 | 32ヶ月 | ¥2,831,000 | ¥-531,000 |

| 10万円 | 28ヶ月 | ¥2,765,000 | ¥-465,000 |

| 11万円 | 25ヶ月 | ¥2,714,000 | ¥-414,000 |

| 12万円 | 23ヶ月 | ¥2,673,000 | ¥-373,000 |

| 13万円 | 21ヶ月 | ¥2,640,000 | ¥-340,000 |

*通常消費者金融からの借りれは24ヶ月以内での完済が目安となりますので、借金230万円に対して金利16%で借入する場合は毎月の返済額は12万円程度になると考えましょう。

借金230万円を金利17%で借り入れした場合の返済期間

| 返済額(月) | 返済期間 | 返済金額(合計) | 元金-返済総額 |

| 9万円 | 32ヶ月 | ¥2,875,000 | ¥-575,000 |

| 10万円 | 29ヶ月 | ¥2,802,000 | ¥-502,000 |

| 11万円 | 25ヶ月 | ¥2,746,000 | ¥-446,000 |

| 12万円 | 23ヶ月 | ¥2,702,000 | ¥-402,000 |

| 13万円 | 21ヶ月 | ¥2,666,000 | ¥-366,000 |

*通常消費者金融からの借りれは24ヶ月以内での完済が目安となりますので、借金230万円に対して金利17%で借入する場合は毎月の返済額は12万円程度になると考えましょう。

借金230万円を金利18%で借り入れした場合の返済期間

| 返済額(月) | 返済期間 | 返済金額(合計) | 元金-返済総額 |

| 9万円 | 33ヶ月 | ¥2,922,000 | ¥-622,000 |

| 10万円 | 29ヶ月 | ¥2,842,000 | ¥-542,000 |

| 11万円 | 26ヶ月 | ¥2,780,000 | ¥-480,000 |

| 12万円 | 23ヶ月 | ¥2,732,000 | ¥-432,000 |

| 13万円 | 21ヶ月 | ¥2,693,000 | ¥-393,000 |

*通常消費者金融からの借りれは24ヶ月以内での完済が目安となりますので、借金230万円に対して金利18%で借入する場合は毎月の返済額は12万円程度になると考えましょう。

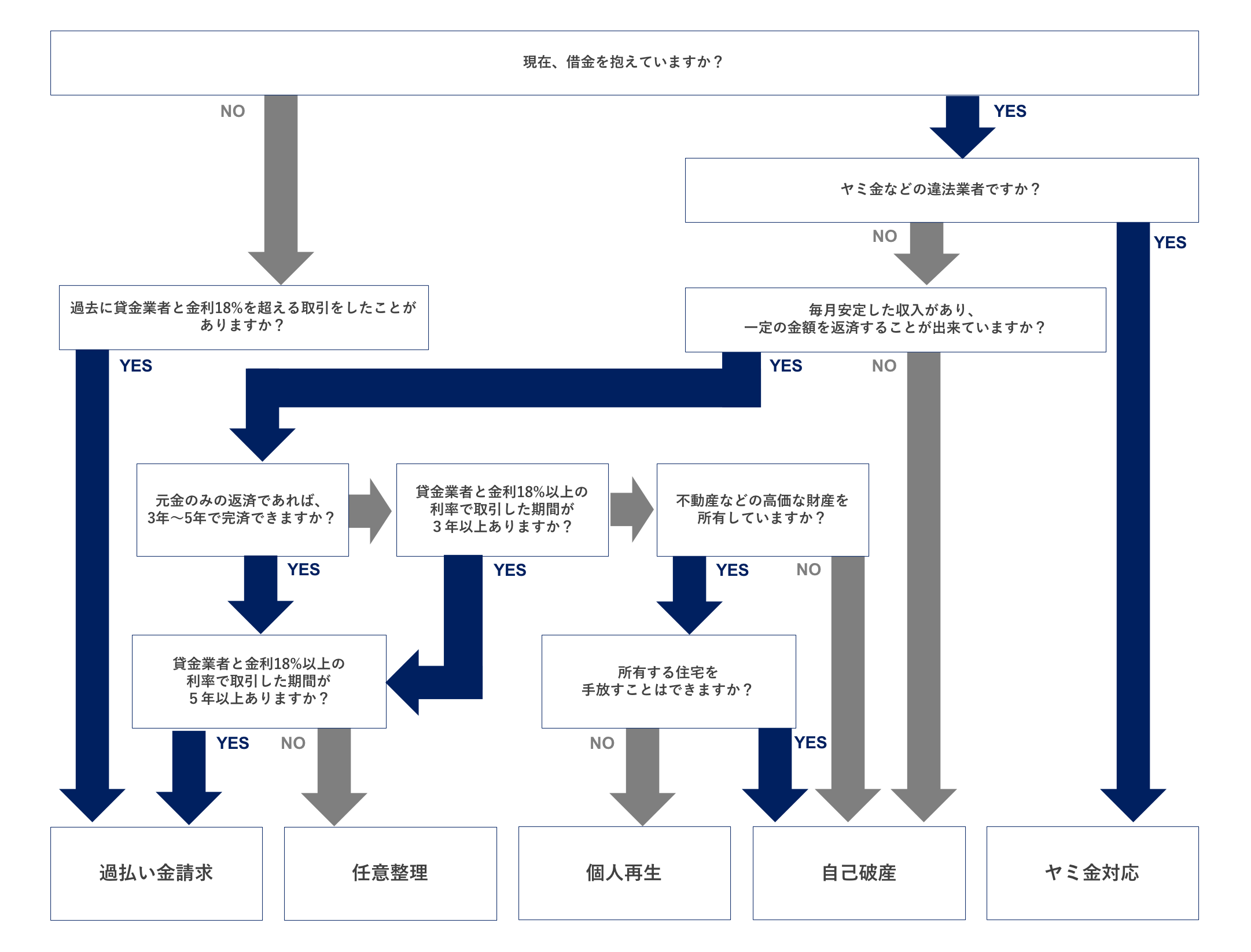

借金230万円を債務整理で減額する

借金230万円を自力完済することが難しい人は、債務整理を検討することになります。

債務整理とは、「任意整理」「個人再生」「自己破産」「特定調停」の4つをまとめた総称であり、さらに払い過ぎた利息を取り戻す「過払い金請求」も含めて債務整理と呼ばれております。

それぞれ、借金総額、借入状況、年収などによって選択する債務整理の種類が異なりますので、ここでは、自分に合う債務整理の方法を簡単に見つけることができるフローチャートを作成しましたのでぜひご活用ください。

- 任意整理におすすめな法律事務所:2019年版|任意整理におすすめな弁護士と司法書士事務所14選

- 個人再生におすすめな法律事務所:2019年版|個人再生の評判が良いおすすめ弁護士事務所を5社まで厳選

- 自己破産におすすめな法律事務所:2019年版|自己破産の評判が良いおすすめ弁護士事務所を5社まで厳選

- 過払い金におすすめな法律事務所:2019年版|過払い金請求におすすめな弁護士と司法書士事務所7選

- 闇金対応におすすめな法律事務所:闇金(ヤミ金)対応に強く評判が良いおすすめな弁護士と司法書士5選

任意整理とは?

任意整理とは、弁護士や司法書士があなたの代理人となり、債権者と「将来利息のカット」や「過払い金請求」などの交渉を行い借金を減額させる法的な手続きになります。

「弁護士や司法書士があなたの代理人になる」ということは、任意整理を依頼するだけで、全ての手続きは法律事務所が行なってくれるため、あなた(債務者)は何もせずに借金が減額されるのです。

加えて、任意整理は家族や職場に”ほぼバレない”ことから会社員、公務員、主婦など、借金をしている事実を隠したい人の利用者が多いのも特徴と言えます。

デメリットは、ブラックリストに3年〜5年掲載されることから、一定期間はクレジットカードや住宅ローンの契約が出来なくなります。それでも、ぶくぶくと膨れ上がる借金が返済可能な水準まで減額できることは非常にメリットがある制度と言えます。

*現在住宅ローンを契約している人は、任意整理の対象から除外することが出来るので自宅を手放すことなく借金を減額することが可能になります。

借金230万円の場合は、年収や借入日(過払い金の有無)によって変動はするものの、任意整理でも完済できる可能性は高いと言えるでしょう。

この理由に、任意整理は借金の減額だけでなく、支払い期間を3年〜5年程度まで延長することができるため、毎月の返済額を少なくすることが可能になるのです。

従って、まずは、任意整理の相談を弁護士または司法書士に行うことが望ましいと言えるでしょう。

個人再生とは?

個人再生とは、借金の返済が難しい人を減額救済する制度になり「民事再生法」と呼ばれる法律によって定められた公的な手続きとなります。

借金500万円までは、一律で100万円まで借金を減額することが可能になりますので、借金230万円の人も個人再生をすることで借金総額を100万円にすることが可能になる点はメリットと言えるでしょう。

一方、デメリットとして、「ブラックリストに5年間登録される」「官報に掲載される」「保証人に影響を与える」など複数ありますので事前に「個人再生のメリット・デメリットを徹底比較!向いている人の条件とは?」をチェックしましょう。

借金230万円で個人再生をした方が良い人は、任意整理で100万円まで借金が減額できず、返済することが難しい人が対象となるでしょう。

例えば、過払い金が発生する人は、2010年6月18日以前に借り入れをした人が対象になりますので、逆に言えば、2010年6月18日以降に借り入れしている人は過払い金が発生しないのです。

そのため、過払い金分の減額が期待出来ないことから、任意整理で減額できる金額も減少し、結果的に返済が難しい人も出てくることでしょう。

このような場合は、個人再生で借金を100万円まで減額し返済を行なった方が再建が早いと言えます。一方、住宅や預金など資産が全くない。という人は、個人再生ではなく自己破産をするのも1つの手と言えます。

自己破産とは?

自己破産とは、自宅や車などの財産を失ってしまう代わりに借金が免責(免除)される手続きになりますので、借金の返済目処が全く立たない人にとっての最終手段として活用されることになります。

当然ですが、借金230万円も基本的には全額免責されますので借金は0円となるでしょう。

ただし、ギャンブルなどの浪費による借金は、一部免責されないものもありますので、詳しくは「自己破産の条件とは?免責許可を得るために抑えておくべき知識を解説」をご確認ください。

また、自己破産は現金99万円まで手元に残せますが、それ以外の資産は基本的に失ってしまいます。加えて、ブラックリストには10年間登録されてしまいますので、自己破産後の生活は非常に制限されてしまう点に注意が必要です。

借金230万円で自己破産をした方が良い人は、自宅や預金などの資産が全くなく返済することが難しい状態にある人と言えます。

また、個人再生で返済することが可能な人も、自己破産(同時廃止)の方が手続きが早くすぐに借金が免責されることからデメリットを承知の上で選択している人も多いのが特徴です。

借金230万円でも債務整理の相談ができる法律事務所

債務整理は基本的に司法書士や弁護士に依頼をして手続きを進めることになります。その際、手当たり次第に、法律事務所に問い合わせをするのではなく、実績が豊富な法律事務所を3社ほど比較する方が効率的である。と言えます。

そこで、借金230万円を抱えている人でも、債務整理の相談が無料で親身に話を聞いてくれる弁護士事務所と司法書士事務所をご紹介したいと思います。

1位.弁護士法人東京ロータス法律事務所

- 全国対応が可能で出張もしてくれる

- 土日や夜間も無料相談に対応してくれる

- 債務整理の料金は相場より低く後払いも可能

- 匿名相談にもメールや電話で対応してくれる

- 岡田代表弁護士が率先して対応をしてくれる

| 任意整理 | 個人再生 | 自己破産 | 過払い金 |

|

|

|

|

弁護士法人東京ロータス法律事務所は「相場よりも料金が安すく後払いも可能」という点が注目のポイントと言えます。

まず、債務整理の相談は初回無料で対応をしてくれますので、「債務整理って具体的にどのようなことをしてくれるのだろう?」と疑問に感じている人でも気軽に相談をすることが可能になります。

また、弁護士法人東京ロータス法律事務所の「全国対応」は、名ばかりではなく実際に北海道から沖縄まで相談者の元へ出張してくれる点も非常に評価ができます。

債務整理は債務額だけでなく債務者の状況に応じて柔軟に減額プランを検討する必要がありますので、実績のある弁護士に直接相談(無料)ができるのはメリットと言えます。

昭和41年から債務整理を中心に弁護士業を続けられるのも信頼と実績があるからこそと言えます。料金も相場よりお得であることからまずは問い合わせから行なってみましょう。

2位.弁護士法人ひばり法律事務所

- 24時間メール相談を受け付けている

- 契約するまでは何度でも相談が無料

- 債務整理の料金がやや安い

- 分割払いに対応している

- 全国対応が可能で出張もしてくれる

| 任意整理 | 個人再生 | 自己破産 | 過払い金 |

|

|

|

|

弁護士法人ひばり法律事務所は、東大法学部を卒業した名村弁護士が代表を務めており、この道25年の実績を有するベテラン弁護士事務所になります。

もちろん、契約前の相談は無料で対応してくれますし、全国に出張対応もしてくれるのでお住いの地域に関係なく依頼ができるでしょう。

代表弁護士1名と4名の事務員で運営される同事務所は、決して大きな事務所とは言えませんが、土日も予約することで対面相談の受付をしてくれるなど柔軟性が高い点も非常に評価が出来ます。

おすすめランキング1位の弁護士法人東京ロータス法律事務所と比べても「実績」「価格」共に、まったく劣らない名村弁護士事務所は必ず問い合わせをしたい1社と言えます。

3位.ウイズユー司法書士事務所

- 365日24時間無料相談を受付している

- 着手金と減額報酬が完全無料

- 分割後払いが可能

- 家族にバレずに債務整理が可能

- 全国対応可能なのでエリアの制限がない

| 任意整理 | 個人再生 | 自己破産 | 過払い金 |

|

|

|

|

ウイズユー司法書士事務所は「着手金と報奨金が完全無料の低価格水準に加え明瞭会計」という点が注目のポイントと言えます。

まず、債務整理の無料相談は、24時間365日体制で受付をしておりますので、朝でも夜でも利用者の都合に合わせて連絡することが可能になります。

加えて、「着手金」と「減額報酬」が0円であることから、任意整理の場合は、1社あたり50,000円以外の費用が発生しない点も非常に魅力的でしょう。報酬は分割後払いが可能になりますので初期費用が準備できない人でも問題はありません。

債務整理を検討する人の中には「家族にバレないようにしたい」と考える人も多いと思いますが、ウイズユー司法書士事務所は、書類の郵送を局留めにするなど家族にバレないように徹底した配慮を行なってくれる点も魅力的である。と言えます。

応対も非常に親切丁寧で分かりやすい説明を心がけているウイズユー司法書士事務所は、債務整理を依頼することに不安を感じる人でも安心して依頼ができるでしょう。

まとめ

借金230万円を完済するために必要な期間を金利と返済額からシミュレーションさせて頂きました。

結論、借金230万円に対し毎月12万の返済をした場合、完済できるまでに必要な期間は23ヶ月程度となります。従って、多くの人は完済するどころか逆に借金が増えてしまう可能性が高いと言えます。

そのため、早めに弁護士または司法書士に相談することが得策と言えるでしょう。また、「債務整理でいくら借金が減額されるのか知りたい」という人は「借金減額診断」を活用してみましょう。