「借金が500万円まで膨れ上がってしまった…」この状況になった人の多くは、個人再生や自己破産を検討することになります。

しかしながら、双方ともに「官報に名前や住所が掲載されてしまい身バレするリスクが高い」ことや「ブラックリストの登録期間が10年間と非常に長い」ことから抵抗感を感じることでしょう。

その際、官報に掲載されずブラックリストの登録期間も5年間である任意整理は魅力的に見えることだと思います。

とは言え、任意整理は借金の減額が個人再生よりも少ないことから、500万円まで膨れた借金を任意整理できるのか?疑問に感じることでしょう。そこで今回は、借金500万円を抱える人が任意整理出来るのか?解説をしたいと思います。

何度でも相談無料・出張対応可能・分割後払い・夜間対応可能・休日対応可能・実績豊富・相場より安い

債務整理の実績が豊富で費用が安い法律事務所。全国に出張対応してくれるため遠方にお住いの人でも対面相談が可能。契約前の相談は何度でも無料なので安心して問い合わせが可能。

初回相談無料・出張対応可能・分割先払い・夜間対応可能・休日対応可能・実績豊富・相場より安い

アットホームな法律事務所ですが、東大出身のベテラン弁護士が債務整理の相談に無料で対応してくれる。ロータス同様に全国へ出張を行なってくれることから遠方にお住いでも問題なく対応が可能。

- 3位:ウィズユー司法書士事務所

何度でも相談無料・分割後払い・夜間対応可能・休日対応可能・実績豊富・着手金無料・減額報酬無料

債務整理の相談は何度でも無料で着手金、減額報酬も0円の司法書士事務所。報奨金として1社5万円の費用は発生するが、分割後払いが可能になるので初期費用が準備出来なくても対応可能。全国対応が可能なため遠方にお住いでも対応可能。

Contents

借金500万円の返済額

借金500万円を抱える人は毎月いくらの返済を行っているのか?金利と返済期間によって利息金額は変動しますが、ここでは、借金500万円を5年間で完済する場合の返済額を金利別に確認したいと思います。

- 金利14%で借り入れした場合:毎月11.6万円で198万円の利息を支払う

- 金利12%で借り入れした場合:毎月11.1万円で167万円の利息を支払う

- 金利10%で借り入れした場合:毎月10.6万円で137万円の利息を支払う

- 金利8%で借り入れした場合:毎月10.1万円で108万円の利息を支払う

上記の通り、借金500万円を抱えると毎月の返済だけでも10万円〜11万円程度も返済が必要になることから非常に厳しい状況に追い込まれることは言うまでもないでしょう。

そのため、少しでも借金を減額し返済を楽にしたいと考える人は任意整理を始めとした債務整理を検討することになります。

任意整理は借金500万円でも可能

任意整理は、債権者に対して「過払い金の有無」や「将来利息のカット」などの減額交渉を行い返済額を最適化させる債務整理の手法になります。

そして、減額できた残債は3年から5年で完済する計画を立てるのです。

従って、借金500万円があったとしても3年から5年で完済することが可能であれば任意整理が可能になります。それでは、以下のケーススタディーに沿って任意整理後に完済が可能かシミュレーションをしてみましょう。

- 任意整理前の借金額:500万円(利息を含めると630万円の返済)

- 借入社数:6社

- 返済回数:60回

- 借入金利:10%

- 利息カット:130万円(将来利息の130万円は免除することに同意)

- 過払い金:140万円

上記の交渉が無事に成立した場合は、借金500万円が360万円まで減額することが可能になります。それでは、3年と5年で毎月いくらの返済を行うことになるのかシミュレーションを行います。

任意整理後3年で完済する場合

借金500万円を360万円まで減額できた場合に3年間で完済を目指すと毎月10万円の返済を行うことになります。

360万円÷36ヶ月=10万円

借金500万円を抱える場合は、毎月10.6万円の返済(60回払い)が発生していたのですが、任意整理をすることで毎月10万円(36回払い)まで返済額を抑えることが可能になります。

ただし、毎月10万円の返済が難しい場合は5年まで返済期間を延長させることも可能になります。

任意整理後5年で完済する場合

借金500万円を360万円まで減額できた場合に5年間で完済を目指すと毎月6万円の返済を行うことになります。

360万円÷60ヶ月=60,000円

先ほどお伝えしたように、借金500万円を抱える場合は、毎月10.6万円(60回払い)の返済が発生していたのですが、任意整理をすることで毎月6万円まで返済額を抑えることが可能になります。

これまで、毎月10万円近くの返済を行っていた人が半額まで返済額を下げることができる。と言うのは、非常にメリットがあることだと言えます。

借金500万円を個人再生や自己破産させる場合の返済額

「任意整理でも借金の返済ができそう」という人であれば、債務整理の中でもデメリットが少ない任意整理を検討する価値は十分に高いと言えます。

一方で、任意整理では返済が難しい場合やもっと大きく借金を減額させたい人は、個人再生または自己破産を選択することになります。

個人再生をすれば借金は100万円まで減額可能

個人再生とは、裁判所を介在させて借金を減額させる債務整理の1つとなります。

自己破産ではなく個人再生を選択する人の多くは、住宅などの資産を守りながら借金を大きく減額させたい人に向いております。

また、法的な拘束力を有することから任意整理(裁判所を介在させないため手続きは容易だが法的拘束力はない)よりも大きく借金を減額させることが可能なため任意整理と自己破産の中間に位置する債務整理と言えるでしょう。

それでは、個人再生によって減額できる金額を確認してみます。

- 借金が100万円未満:全額弁済

- 借金が100万円以上500万円以下:100万円のみ弁済

- 借金が500万円超え1500万円以下:1/5のみ弁済

- 借金が1500万円超え3000万円以下:300万のみ弁済

- 借金が3000万円超え5000万円以下:1/10のみ弁済

上記より、借金500万円の場合は100万円まで減額することが可能になります。個人再生後の返済期間は原則3年になりますので、毎月3.3万円の返済を行えば完済することが出来ます。

任意整理よりも大幅に借金を減額できる個人再生ですが、官報に名前や住所が掲載されることやブラックリストの登録期間が10年と非常に長いことから任意整理で完済が難しい場合に検討することになります。

個人再生は手続きに必要な期間が7ヶ月以上、返済期間も含めれば4年以上も借金問題に向き合うことになります。そのため、住宅などの資産を有していない場合や売却を考えている場合は自己破産の方が借金問題を早く解決することが可能になります。

自己破産をすれば借金は0円になる

任意整理での完済が難しく、個人再生よりも早く借金問題を解決したい。という人は自己破産を検討することになります。

自己破産をすると住宅などの財産を手放す(任意整理と個人再生は住宅を守ることができます)、官報に掲載される、ブラックリストに10年間登録される。などの様々なデメリットを抱えることになります。

その代わり、借金は0円になります。

自己破産に必要な期間も同時廃止であれば3ヶ月程度で完了することから個人再生よりも早く借金問題を解決することが可能になります。

また、ギャンブルなどで出来た借金は自己破産が出来ない。というのが原則ではあるものの、自己破産が1回目で本人がしっかりと反省している場合は裁判官の判断で自己破産を認めるケースが大半です。

そのため、1日も早く借金問題を解決したい。という人は個人再生よりも自己破産を選択した方が気が楽である。と考えることも出来るのです。

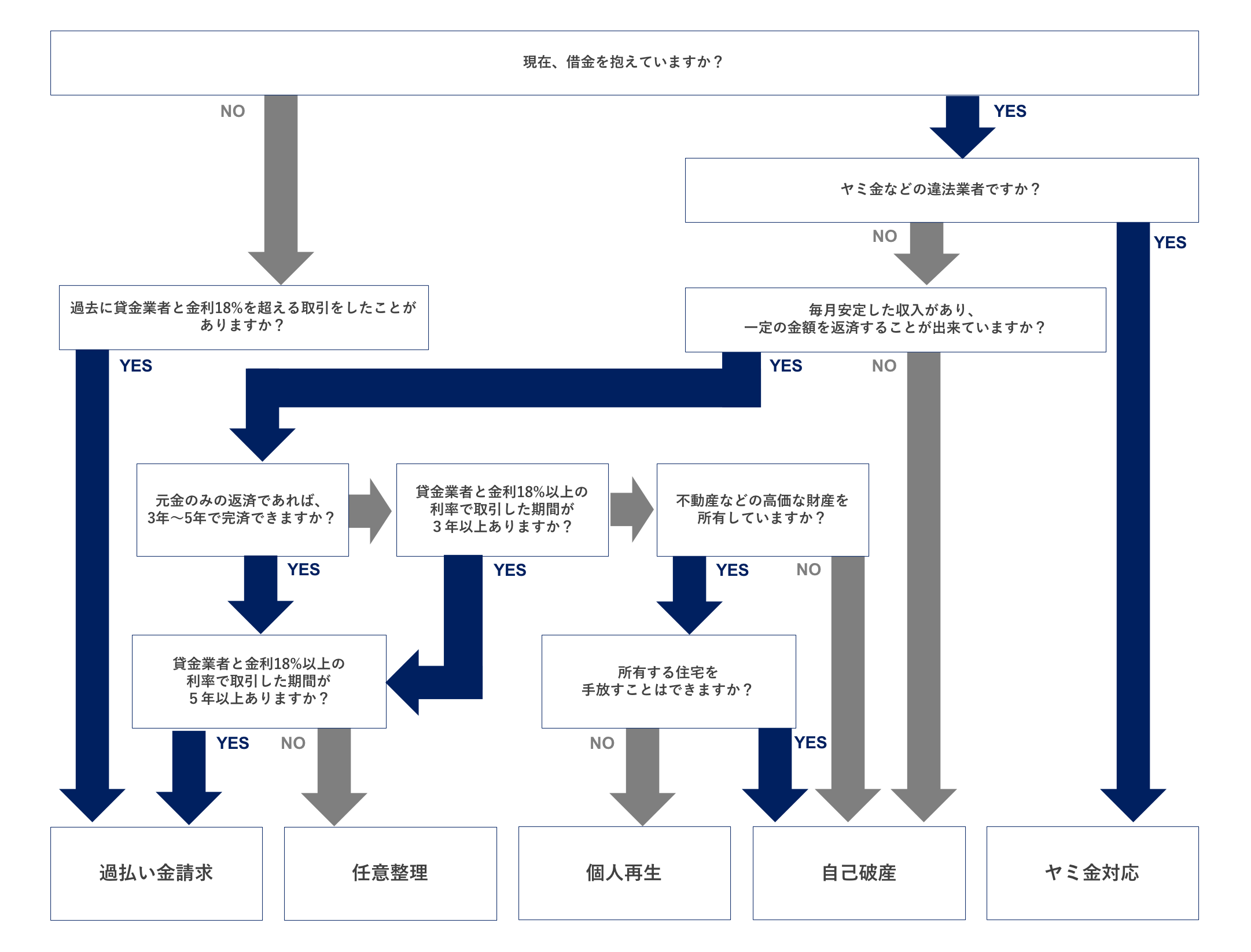

フローチャートで自分に合う債務整理を判断

さて、ここまで借金500万円を債務整理で返済する方法について解説を行いましたが、結局自分自身はどの債務整理が向いているのか判断が出来ない。という人も多いことでしょう。

そこで、フローチャートで自分に合った最適な債務整理の方法を判断できるようにしました。

- 任意整理におすすめな法律事務所:2019年版|任意整理におすすめな弁護士と司法書士事務所16選

- 個人再生におすすめな法律事務所:2019年版|個人再生の評判が良いおすすめ弁護士事務所を5社まで厳選

- 自己破産におすすめな法律事務所:2019年版|自己破産の評判が良いおすすめ弁護士事務所を5社まで厳選

- 過払い金におすすめな法律事務所:2019年版|過払い金請求におすすめな弁護士と司法書士事務所7選

1社あたりの借金額が140万円を超える場合は弁護士に相談

フローチャートを活用することで自分に合った債務整理がどれなのか?簡単に判断することが可能になりますが、実際に債務整理を進めていくにあたっては、弁護士または司法書士に相談を行うことになります。

その際、「弁護士と司法書士のどちらに債務整理の相談をしたら良いか分からない。」という人も多いことだと思います。ここでのポイントは「1社あたりの借金額」と「業務範囲」の違いにあります。

司法書士は1社あたりの借金額が140万円以下でなければ代理人になることが出来ません。そのため、借金500万円以上を抱えている場合は、1社で140万円を超えている可能性が高いと言えますので弁護士を中心に比較検討した方が良いでしょう。

また、「任意整理の相談をしたが実際に話をしてみると個人再生や自己破産の方が良い。」と言われるケースも出てくるでしょう。このような場合、個人再生と自己破産における司法書士の業務範囲は書類作成のみになりますので裁判所との手続きは本人が行う必要があります。

一方、弁護士であれば、全てのやりとりの代理人になることが出来るので基本的には任せっきりで問題はありません。従って、このような手間を考えると、借金500万円を抱える人は弁護士に相談した方が最適な債務整理を提案してもらえると言えるでしょう。

借金500万円を抱える人におすすめな弁護士事務所

さて、借金500万円を抱える場合は弁護士に相談した方が良い。ということはご理解頂けたと思いますが、実際に借金500万円をしっかりと債務整理してくれるおすすめの弁護士事務所をご紹介したいと思います。

ここでは、しっかりと比較検討ができるように本当におすすめな弁護士事務所を3社まで厳選してご紹介させていただきます。

*実績:「◎」非常に豊富、「◯」豊富

*支払:「◎」後払い可能、「◯」分割払い可能

<<右にスライドができます>>

| 順位 | 事務所 | 専門 | 実績 |

支払 | 任意整理 | 個人再生 | 自己破産 | 過払金 | 営業時間 |

| 1位 | 弁護士法人東京ロータス法律事務所 | 弁護士 | ◎ |

◎ |

|

|

|

|

午前7時~午後0時 土日対応可能 |

| 2位 |

弁護士法人ひばり法律事務所 |

弁護士 |

◎ |

◯ |

|

|

|

|

午前10時~午後6時 土日対応可能 |

| 3位 | 弁護士法人アドバンス | 弁護士 | ◎ |

◯ |

|

|

|

|

午前9時~午後9時 土日対応可能 |

1位.弁護士法人東京ロータス法律事務所

- 全国対応が可能で出張もしてくれる

- 土日や夜間も無料相談に対応してくれる

- 債務整理の料金は相場より低く後払いも可能

- 匿名相談にもメールや電話で対応してくれる

- 岡田代表弁護士が率先して対応をしてくれる

| 任意整理 | 個人再生 | 自己破産 | 過払い金 |

|

|

|

|

弁護士法人東京ロータス法律事務所は「相場よりも料金が安すく後払いも可能」という点が注目のポイントであり、借金500万円を抱えている人でも安心して依頼が可能になります。

債務整理の相談は、初回無料で対応をしてくれますので「債務整理のことはよく分からないが色々と話を聞いてみたい」という人でも気軽に相談をすることが可能になります。

また、弁護士法人東京ロータス法律事務所は全国に無料出張を行ってくれますが、宣伝文句として掲載しているだけでなく、実際に北海道から沖縄まで相談者の元へ弁護士が出張してくれる点も非常に評価ができます。

債務整理は借金の金額だけでなく債務者の状況に応じて柔軟に減額プランを検討する必要がありますので、実績のある弁護士に直接相談(無料)ができるのはメリットと言えます。

昭和41年から債務整理を中心に弁護士業を続けられるのも信頼と実績があるからこそと言えます。料金も相場よりお得であることからまずは問い合わせから行なってみましょう。

2位.弁護士法人ひばり法律事務所

- 24時間メール相談を受け付けている

- 契約するまでは何度でも相談が無料

- 債務整理の料金がやや安い

- 分割払いに対応している

- 全国対応が可能で出張もしてくれる

| 任意整理 | 個人再生 | 自己破産 | 過払い金 |

|

|

|

|

弁護士法人ひばり法律事務所は、東大法学部を卒業した名村弁護士が代表を務めており、この道25年の実績を有するベテラン弁護士事務所になります。

もちろん、契約前の相談は無料で対応してくれますし、全国に出張対応もしてくれるのでお住いの地域に関係なく依頼ができるでしょう。

代表弁護士1名と4名の事務員で運営される同事務所は、決して大きな事務所とは言えませんが、土日も予約することで対面相談の受付をしてくれるなど柔軟性が高い点も非常に評価が出来ます。

3位.弁護士法人アドバンス

- 契約締結まで何度相談しても完全無料

- チャットで気軽に相談可能

- 相場料金よりも安く明瞭会計

- 丁寧親切な対応は非常に好感が持てる

- 弁護士報酬が2万円を超える場合は分割可能

| 任意整理 | 個人再生 | 自己破産 | 過払い金 |

|

|

|

|

弁護士法人アドバンスは「業界トップクラスの低料金水準に加え明瞭会計」という点が注目のポイントと言えます。相談料も債務整理の契約を締結するまで何度相談しても完全無料になります。

支払い方法も柔軟で弁護士報酬が2万円を超える場合は分割支払いにも対応をしていることから利用者のメリットは大きいと言えます。

また、弁護士事務所への問い合わせは、メールや電話が一般的ではありますが、弁護士法人アドバンスでは「匿名チャット」で気軽に問い合わせすることができるのもポイントです。

こちらは24時間365日で対応をしてくれますので忙しい人にもおすすめができます。

匿名チャット後の電話相談では、説明も丁寧で分かりやすく利用者の不安を和らげる話し方である点に非常に好感が持てました。そのため、「初めて債務整理をする人」には非常におすすめと言えます。

契約までは料金も一切発生しませんので最初に問い合わせを行いたい弁護士事務所でしょう。

まとめ

借金500万円でも3年〜5年以内に完済することが出来れば任意整理は可能になります。

もし、任意整理では返済が難しい場合は、個人再生を検討することになりますが、住宅などの資産を有していない場合は自己破産を行い早々に債務を無くしてしまうのも1つの手と言えます。

実際にどの債務整理が最適なのかは、「借金の理由」、「収入や資産の状況」、「個人の考え」によって大きく変動することから、今回ご紹介した3つの法律事務所に相談をすることからはじめてみましょう。