奨学金とは、大学などへ進学する際に学費等の支援を目的にお金を借りる制度のことになります。現在は、大学生の2人1人が奨学金を借りて進学していることから決して珍しい話ではないでしょう。

経済的に進学が難しい家庭でも奨学金を活用することで教育を受ける機会を提供することができるため非常に価値は高いと言えますが、その反面、奨学金が返済できず「奨学金破産」をしてしまう人が増加している側面もあります。

日本学生支援機構の情報によると、平成28年度において奨学金を借り入れした人の自己破産者数は2009件にものぼることから、自己破産のリスクは常に付き纏うと考えるべきでしょう。

そこで今回は、奨学金を自己破産した場合のデメリットと回避する方法について解説を行いたいと思います。

Contents

奨学金も自己破産で免責できる

自己破産には、非免責債権と呼ばれ自己破産が出来ない借金があります。一般的には、税金関連や罰金などが非免責債権に該当し、自己破産が不可となります。

そのため、「奨学金はそもそも自己破産できるのか?」と疑問に感じる人も多いことでしょうが、結論、奨学金は自己破産することで借金を免責(免除)することが可能になります。

ちなみに、「非免責債権」と呼ばれ、自己破産をしても免責できない債務は、破産法第253条に明記されておりますので合わせてご参照ください。

第二百五十三条免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。一 租税等の請求権二 破産者が悪意で加えた不法行為に基づく損害賠償請求権三 破産者が故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権(前号に掲げる請求権を除く。)四 次に掲げる義務に係る請求権イ 民法第七百五十二条の規定による夫婦間の協力及び扶助の義務ロ 民法第七百六十条の規定による婚姻から生ずる費用の分担の義務ハ 民法第七百六十六条(同法第七百四十九条、第七百七十一条及び第七百八十八条において準用する場合を含む。)の規定による子の監護に関する義務ニ 民法第八百七十七条から第八百八十条までの規定による扶養の義務ホ イからニまでに掲げる義務に類する義務であって、契約に基づくもの五 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権六 破産者が知りながら債権者名簿に記載しなかった請求権(当該破産者について破産手続開始の決定があったことを知っていた者の有する請求権を除く。)七 罰金等の請求権2 免責許可の決定は、破産債権者が破産者の保証人その他破産者と共に債務を負担する者に対して有する権利及び破産者以外の者が破産債権者のために供した担保に影響を及ぼさない。3 免責許可の決定が確定した場合において、破産債権者表があるときは、裁判所書記官は、これに免責許可の決定が確定した旨を記載しなければならない。引用:破産法第二百五十三条

奨学金を自己破産した場合に起きるデメリット

それでは、奨学金を自己破産した場合のデメリットを5つご紹介したいと思います。

- 連帯保証人に残額の請求が行われる

- ブラックリストに登録される

- 財産の大半が没収されてしまう

- 職業制限(資格制限)がかかる

- 周囲に自己破産をした事実がバレる可能性がある

連帯保証人に残額の請求が行われる

自己破産をした場合に借金の返済義務が免除されるのは申立人のみになります。従って、借金そのものが無くなった訳ではありませんので、その残額は全て連帯保証人に請求されることになってしまいます。

奨学金の場合は、両親を連帯保証人に設定していることが多いと思いますが、自己破産をすると残額の全てが両親に請求されることになり、両親が返済出来ない場合は、合わせて自己破産が必要になってしまいます。

保証会社を連帯保証人に設定している場合は、残額は保証会社に請求されることになりますので、両親などの親族への影響はないと覚えておきましょう。

ブラックリストに登録される

自己破産をすると個人信用情報機関に事故情報(通称ブラックリスト)が登録されることになります。

この、事故情報は各金融機関が与信審査をするために参照するデータベースであり、事故情報が登録されている間は、クレジットカードや各種ローンの申し込みなどが出来なくなります。

| 個人信用情報機関名 | 登録期間 |

| 株式会社日本信用情報機構(JICC) | 5年 |

| 株式会社シー・アイ・シー(CIC) | 5年 |

| 全国銀行個人信用情報センター(KSC) | 10年 |

クレジットカードであればKSCを参照しない会社に審査を申し込みすることで5年程度で通過できる可能性もありますが、住宅ローンなどの場合は10年近く審査が通過しないと言えますので、生活に大きな影響を与えてしまうことになるでしょう。

ちなみに、奨学金の返済を3ヶ月滞納するだけでもブラックリストに登録されることになりますので十分に注意するようにしましょう。

財産の大半が没収されてしまう

自己破産をすると99万円未満の現金と資産価値20万円未満の資産以外は全て売却し債権者に返済する必要があります。従って、住宅や車は手放すことになってしまいます。

また、財産がある場合は、管財事件となり裁判所に支払う費用や弁護士報酬も高額になってしまいますので、自己破産するにもお金が必要になってしまいます。

財産がない場合は同時廃止になりますので自己破産の費用は大幅に抑えることが可能です。

| 項目 | 料金相場 | ||||||||||||||||

| 相談料 | 30分あたり5千円(最近は初回無料相談も増えている) | ||||||||||||||||

| 着手金 | 20万円〜40万円 | ||||||||||||||||

| 報奨金 | 20万円〜40万円 | ||||||||||||||||

| 諸費用 | 裁判所に支払う費用が加算される

*同時廃止:財産が全くない人が自己破産する場合 |

職業制限(資格制限)がかかる

自己破産をすると「士業」を中心に職業制限(資格制限)を受けることになります。職業制限を受けている期間は、業務に従事することが出来ないため該当職種の人は非常にデメリットになるでしょう。

職業制限を受ける職業は士業だけでなく団体企業の役員や一定の業種で職種制限が発生してしまいますので、以下の一覧表を参考にご自身が該当するかチェックしましょう。

| 士業 | 弁護士、弁理士、司法書士、土地家屋調査士、不動産鑑定士、公認会計士、税理士、行政書士、通関士、宅地建物取引士 |

| 公務員 | 公証人、人事院の人事官、都道府県公安委員会、公正取引委員会、教育委員会 |

| 団体企業の役員 | 商工会議所、金融商品取引業、信用金庫、日本銀行、労働派遣業 |

| 一定の業種 | 割賦購入あっせん業者の役員、貸金業者の登録者、質屋を営む者、旅行業務取扱の登録者や管理者、生命保険募集人、警備業者の責任者や警備員、建築業を営む者、下水道処理施設維持管理業者、風俗業管理者、廃棄物処理業者(一般・産業・特別管理産業)、調教師や騎手 |

上記の職業に該当する人は、自己破産ではない選択を模索した方が良いと言えるでしょう。そこで、奨学金の「減額返還制度」や「返還期限猶予制度」について後述させていただきますのでご確認頂ければと思います。

周囲に自己破産をした事実がバレる可能性がある

自己破産をすると官報(国が発行する新聞のようなもの)に掲載されることになりますので周囲にバレる可能性があります。ただし、一般の人は官報を閲覧することは”ほぼない”と言えますので、官報がきっかけでバレる可能性は極めて低いと言えるでしょう。

注意点は、金融関係の職業に勤めている人は官報や個人信用情報機関の事故情報を仕事柄チェックしている可能性が高いため、このような場合は職場にバレてしまう可能性があります。

奨学金の返済が難しい場合の対処法

さて、奨学金を自己破産すると様々なデメリットが起きてしまうことから出来れば自己破産を避けたい。と考えるのが自然なことでしょう。そこで、奨学金を自己破産する前に返済の負担を軽減する方法についてお伝えしたいと思います。

減額返還制度の活用

減額返還制度とは、毎月の奨学金返済額を半分まで減額し返済をしやすい状態にする制度になります。もちろん、借り入れした金額が減額される訳ではないので返済期間が2倍になってしまいます。

例えば、毎月5万円の返済をしている場合は、減額返還制度を活用することで2.5万円まで毎月の返済額を減額することが可能になります。ただし、返済期間が残り1年であった場合は2年に延長されることになります。

- 年間収入金額325万円以下(税込み)

- 年間取得金額225万円以下(必要経費控除後)

*1人つき38万円の控除可能(例:年収350万円で配偶者1名の場合は350万円-38万円=312万円が所得となる)

返還期限猶予制度の活用

返還期限猶予制度とは、奨学金の返済を一時的に猶予(停止)することができる制度になります。1度の利用で最大12ヶ月間の猶予が受けられ、申請を継続することで最大10年分まで制度を利用することが可能になります。

会社を退職した場合など、一時的に返済が難しい場合にこの制度を活用することで、3ヶ月の滞納によるブラックリストの登録を回避することが可能になるでしょう。

- 年間収入金額300万円以下(税込み)

- 年間取得金額200万円以下(必要経費控除後)

返還免除制度の活用

返還免除制度とは、奨学金の返済が免除される制度になりますが、該当するのは極めて少数と言えるでしょう。

- 大学院で第一種奨学金の貸与を受け、在学中、とくに優れた業績をあげた時

- 大学院で第一種奨学金の貸与を受け、教育または研究の職についた時

- 心身の障害により、労働能力を喪失した時

- 本人が死亡または障害により返済が出来なくなった時

大学院で優れた業績を挙げることで奨学金の返還が免除される。ということが理想になりますが、そもそも、奨学金の返済は卒業後に苦慮するものであることから心身の障害などが発生した場合にしか適用出来ない制度と言えます。

奨学金がどうしても返済できない場合は自己破産を検討

奨学金の「減額返還制度」や「返還期限猶予制度」を活用しても奨学金の返済が難しい場合は、いよいよ自己破産を検討することになります。自己破産は、先ほどお伝えしたように、借金が免責(免除)される代わりに複数のデメリットが起きてしまいます。

しかしながら、借金が基本的に全て無くなることから検討の価値は高いと言えるでしょう。

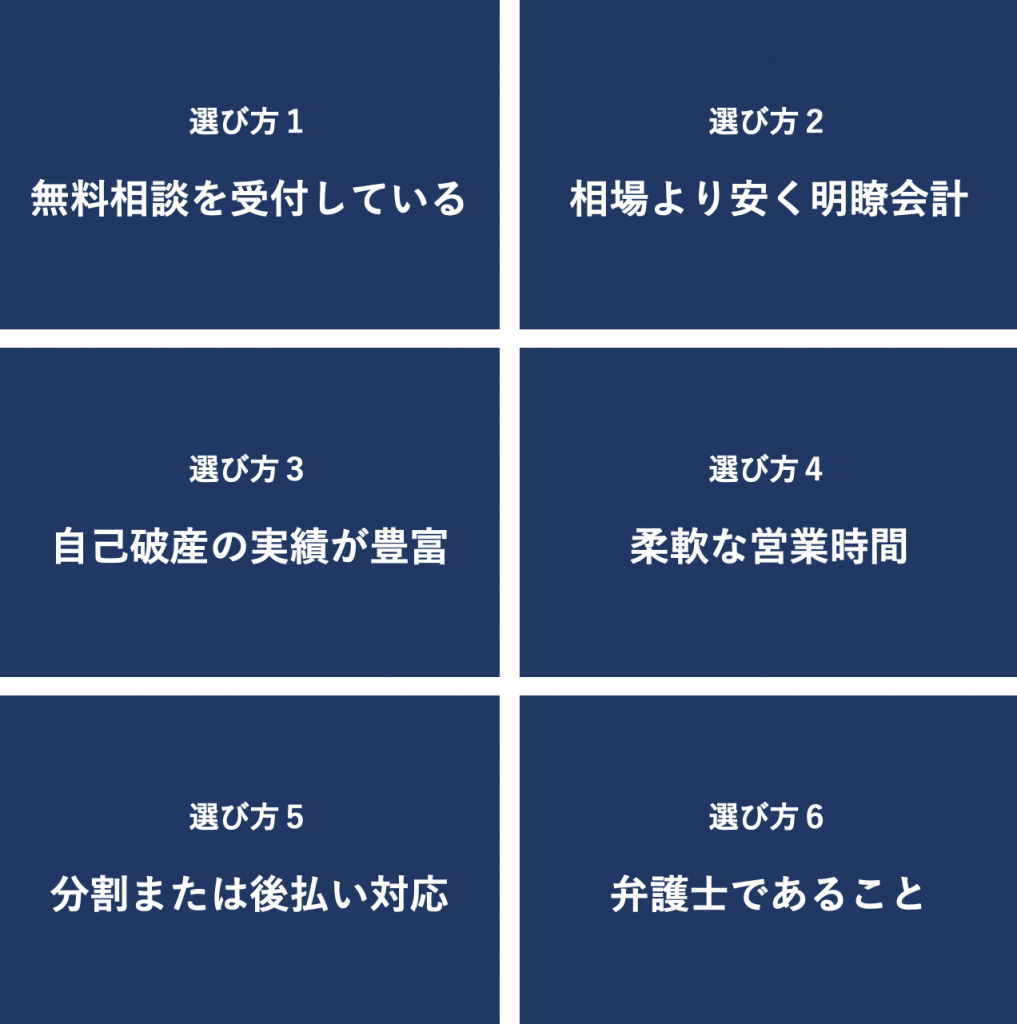

ただし、自己破産は、法的な知識を活用し手続きを進めていく必要がありますので、以下の条件に該当する弁護士事務所を見つけることが重要になります。

上記の6つの条件を満たす優良弁護士事務所は以下の5箇所になりますのでまずは問い合わせを行うことをおすすめします。

*実績:「◎」非常に豊富、「◯」豊富

*支払:「◎」後払い可能、「◯」分割払い可能

<<右にスクロールができます>>

| 順位 | 事務所 | 実績 |

支払 | 料金 | 営業時間 |

| 1位 | 弁護士法人東京ロータス法律事務所 |

◎ |

◎ |

着手金:20万円〜 報奨金:20万円〜 |

午前7時~午後0時 土日対応可能 |

| 2位 |

弁護士法人ひばり法律事務所 |

◎ |

◯ |

着手金:20万円〜 報奨金:20万円〜 |

午前10時~午後6時 土日対応可能 |

| 3位 |

アース法律事務所 |

◎ |

◯ |

着手金:30万円〜 報奨金:10万円〜 |

午前9時〜18時 土日休業 |

| 4位 |

弁護士法人サンク総合法律事務所 |

◎ |

◎ |

着手金:30万円〜 報奨金:10万円〜 |

午前10時~午後6時 土日対応可能 |

| 5位 | 弁護士法人アドバンス | ◯ |

◯ |

着手金:40万円〜 報奨金:0円 |

午前9時~午後9時 土日対応可能 |

任意整理や個人再生ではメリットが薄い

債務整理には、自己破産以外にも「任意整理」や「個人再生」という方法があります。

任意整理は、将来利息のカットなどを債権者と交渉し借金の減額を行う制度になりますが、奨学金の場合は、そもそも金利が1%台でもあることから任意整理のメリットを感じることはないでしょう。

また、個人再生の場合は、裁判所を介在させ借金を大幅に減額させる制度になりますが、自己破産以上に手続きが複雑であることや連帯保証人に迷惑が掛かる点など自己破産とデメリットがさほど変わらないという点が挙げられます。

そのため、長い時間を掛けて個人再生で借金を減額するよりも、数ヶ月で自己破産をした方が再建が早いと言えるでしょう。

まとめ

奨学金を自己破産した場合のデメリットと対処法について解説を行いました。

奨学金を自己破産すると、連帯保証人に影響を与えることやブラックリストに登録されてしまうなど日常生活に多大な影響を与えてしまうことになるでしょう。

そのため、まずは、「減額返還制度」や「返還期限猶予制度」など返済の負担を緩和出来ないか検討するべきと言えます。

それでも、返済が難しい場合は自己破産を検討することになりますが、その際は「2019年版|自己破産の評判が良いおすすめ弁護士事務所を5社まで厳選」から弁護士を選ぶようにしましょう。

また、地域別の法律事務所は以下からもお探しいただけます。